Không khí lạnh tại Brazil mạnh hơn dự báo, tuy nhiên cây cà phê không bị thiệt hại đáng kể

Rủi ro thời tiết giảm dần có thể khiến giá cà phê chịu áp lực điều chỉnh

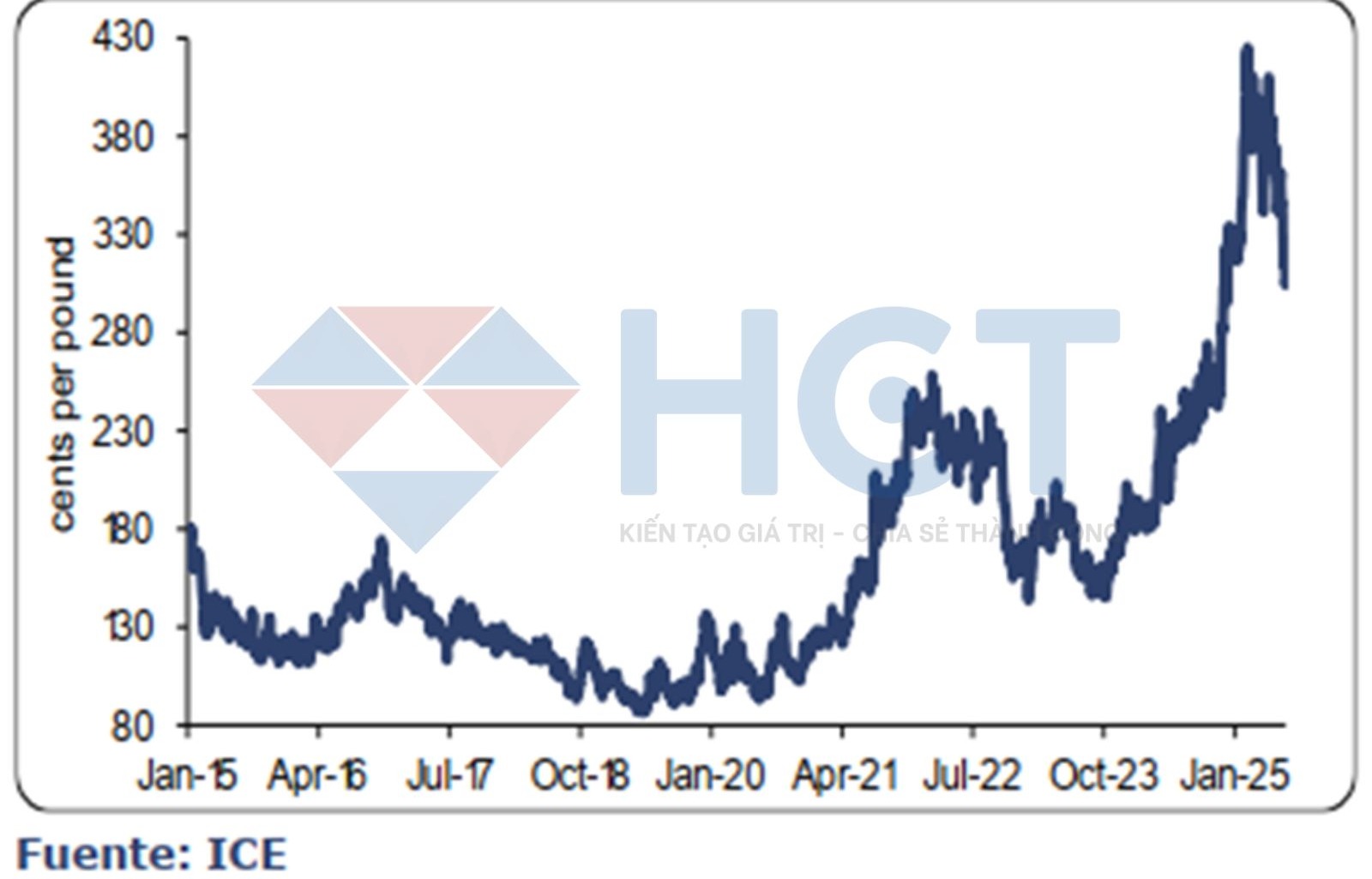

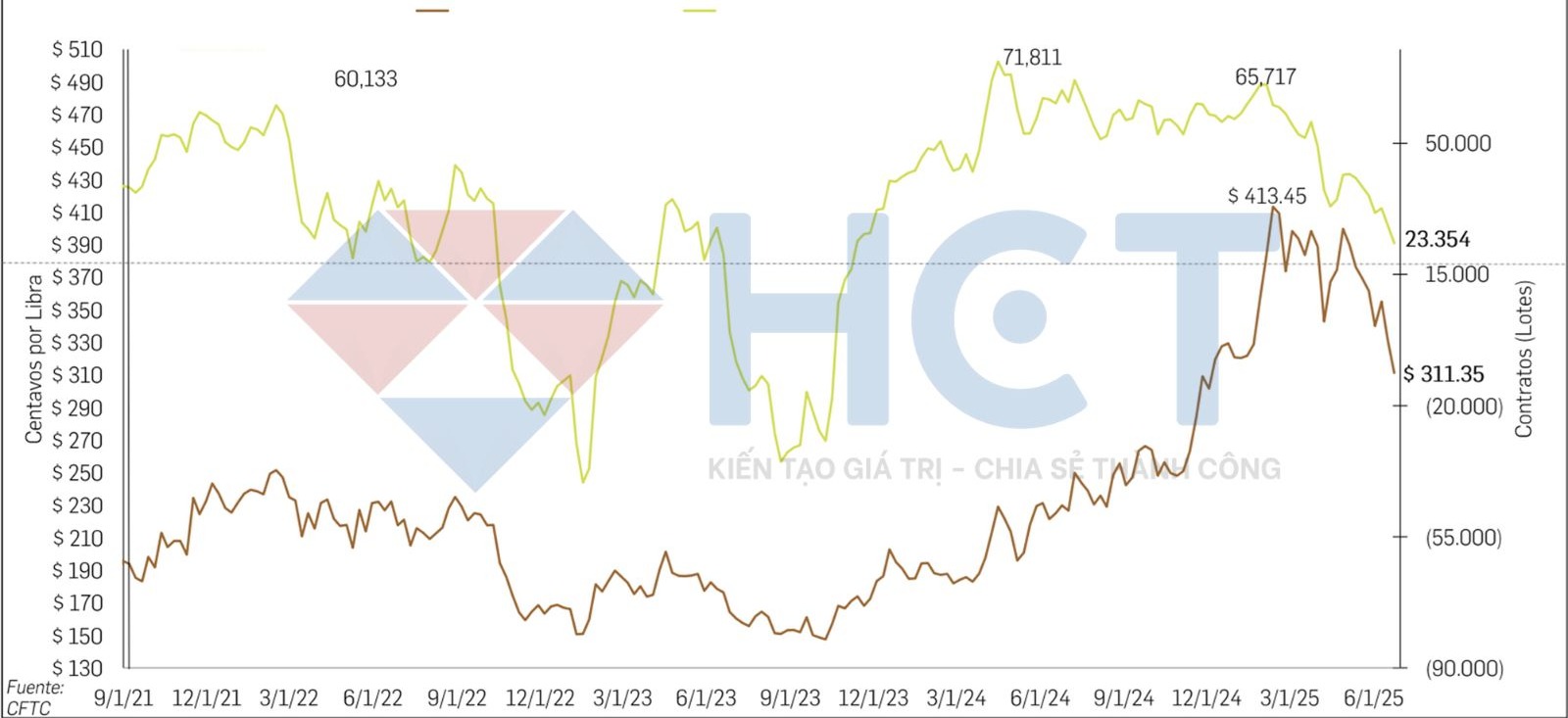

Giá cà phê đã giảm xuống mức 3 USD/pound. Mặc dù xuất hiện lực mua hỗ trợ nhẹ giúp tạm thời hạn chế đà bán tháo, nhưng mốc giá này không mang yếu tố “kỳ diệu”. Mức giá 3 USD vẫn được xem là hấp dẫn và là vùng mà thị trường hiếm khi vượt qua trong quá khứ. Dự kiến, giá cà phê khó giữ được mức này nếu thời tiết tại Brazil tiếp tục thuận lợi và không xuất hiện sương giá.

Đầu tuần, một đợt không khí lạnh đã tràn vào vùng trồng cà phê chính tại Brazil, khiến nhiệt độ giảm thấp hơn dự báo và kích hoạt cảnh báo sương giá tại khu vực phía Nam thuộc bang São Paulo và Minas Gerais. Một số trang trại ghi nhận hiện tượng sương giá cục bộ, chủ yếu ở các vùng thấp, gây ảnh hưởng nhẹ lên vài hàng cây và dẫn đến tình trạng cháy lá nhẹ. Tuy nhiên, mức độ thiệt hại được đánh giá là rất hạn chế, không ảnh hưởng đến triển vọng mùa vụ 2026/27 – vốn sẽ chỉ bắt đầu thu hoạch sau hơn một năm nữa – và hoàn toàn không tác động đến mùa vụ 2025/26 hiện đang được thu hoạch.

Thông thường, không khí lạnh đi kèm với mưa, nhưng điều này không cản trở tiến độ thu hoạch và thậm chí còn hỗ trợ cải thiện độ ẩm đất. Dự báo sẽ không có thêm đợt lạnh đáng kể nào cho đến ít nhất ngày 10/7.

Giá cà phê tăng mạnh đầu tuần trước do lo ngại thời tiết lạnh, nhưng đã nhanh chóng sụt giảm trở lại sau khi thị trường xác nhận mức độ thiệt hại không nghiêm trọng. Hiện giá đã quay về vùng được ghi nhận hồi tháng 1, trước khi đà tăng mạnh xuất hiện do lo ngại hạn hán tại Brazil và nhiệt độ tăng cao tại các vùng trồng arabica trọng điểm.

Mặc dù sản lượng arabica năm nay thấp hơn so với năm trước, nhưng nguyên nhân chính không đến từ các hiện tượng thời tiết gần đây mà bắt nguồn từ đợt khô hạn kéo dài và nắng nóng trong giai đoạn trước, khiến cây trồng bị căng thẳng và hoa cà phê không phát triển tốt, dẫn đến sản lượng sụt giảm. Bên cạnh đó, mùa vụ 2025/26 cũng rơi vào năm cho sản lượng thấp theo chu kỳ hai năm một lần của giống arabica.

Nếu trong vài tuần tới không xảy ra sương giá, triển vọng ra hoa cho niên vụ 2026/27 sẽ rất khả quan, hứa hẹn một mùa vụ arabica phục hồi mạnh mẽ hơn.

Xuất khẩu arabica của Brazil chậm lại, nhưng không phải là yếu tố hỗ trợ giá

Xuất khẩu cà phê arabica của Brazil trong tháng 6 được dự báo ở mức thấp, theo dữ liệu xuất khẩu tích lũy theo ngày gần nhất. Việc giá cà phê giảm khỏi các mức kỷ lục trước đó, kết hợp với đồng real Brazil mạnh lên, đã góp phần làm chậm lại hoạt động xuất khẩu. Thêm vào đó, mùa vụ hiện tại đang dần khép lại và Brazil cũng đã xuất khẩu mạnh trong giai đoạn trước, dẫn đến tồn kho trong nước suy giảm.

Tuy nhiên, yếu tố này không được xem là tín hiệu hỗ trợ giá. Brazil sắp bước vào giai đoạn thu hoạch mới, và nguồn cung mới sẽ sớm sẵn sàng phục vụ xuất khẩu. Dù tổng khối lượng xuất khẩu từ Brazil có thể giảm nhẹ, mức sụt giảm sẽ không quá đáng kể do sản lượng Robusta gia tăng sẽ bù đắp cho phần sụt giảm dự kiến ở arabica.

Theo Bộ Nông nghiệp Hoa Kỳ (USDA), Brazil vẫn sẽ tiếp tục là quốc gia xuất khẩu cà phê lớn với khối lượng đáng kể. Tuy nhiên, thị trường thế giới hiện không còn phụ thuộc quá nhiều vào nguồn cung dồi dào từ Brazil như trước. Trong khi niên vụ trước, Brazil đóng vai trò thiết yếu trong việc đáp ứng nhu cầu toàn cầu, thì hiện nay sản lượng ở các nước xuất khẩu khác đang có dấu hiệu phục hồi, làm giảm sự cần thiết đối với nguồn cung bổ sung từ Brazil.

USDA dự báo sản lượng cà phê toàn cầu đạt kỷ lục mới trong niên vụ 2025/26 – Áp lực giảm giá vẫn duy trì

Theo ước tính đầu tiên cho niên vụ 2025/26, Bộ Nông nghiệp Hoa Kỳ (USDA) dự báo sản lượng cà phê toàn cầu sẽ tăng thêm 4,3 triệu bao, đạt mức kỷ lục mới là 178,7 triệu bao. Mặc dù Brazil – quốc gia sản xuất lớn nhất – chỉ ghi nhận mức tăng nhẹ, sản lượng tại các quốc gia chủ chốt khác như Việt Nam, Indonesia và Ethiopia được dự báo sẽ tăng mạnh, qua đó không chỉ bù đắp cho mức tăng khiêm tốn của Brazil mà còn cả mức sụt giảm sản lượng tại Colombia.

Với mức tiêu thụ toàn cầu dự kiến chỉ đạt 169,4 triệu bao, tình trạng thiếu hụt nguồn cung trong năm qua dự kiến sẽ được xoa dịu dần, dù tồn kho thế giới vẫn còn khá eo hẹp. Báo cáo lần này không gây bất ngờ lớn, vì phần lớn các dữ liệu đã được công bố trong các báo cáo quốc gia hồi tháng trước.

Các số liệu xác nhận rằng giá cà phê tăng cao trong thời gian qua đã bắt đầu mang lại lợi ích cho nông dân, thúc đẩy họ đầu tư trở lại vào vườn cây, từ đó cải thiện sản lượng – cùng với điều kiện thời tiết thuận lợi tại phần lớn các quốc gia trồng cà phê. Ngoại lệ là Colombia, nơi mưa lớn đã làm hỏng vụ phụ trong năm nay và gây thiệt hại một phần cho vụ chính 2025/26, với sản lượng dự kiến giảm 700.000 bao. Tuy vậy, riêng Ethiopia đã bù đắp phần sụt giảm này với mức tăng 900.000 bao.

Với triển vọng nguồn cung năm 2025/26 không bị siết lại và dự báo mùa vụ 2026/27 lạc quan hơn, tâm lý chung trên thị trường cà phê hiện vẫn nghiêng về xu hướng giảm giá.

USDA nâng dự báo sản lượng Robusta toàn cầu, sản lượng tổng thể niên vụ 2025/26 đạt mức kỷ lục mới

USDA vừa điều chỉnh giảm nhẹ dự báo sản lượng cà phê toàn cầu trong niên vụ 2024/25, giảm 500.000 bao so với ước tính trước đó. Mức giảm này chủ yếu đến từ việc điều chỉnh giảm sản lượng của Brazil trong vụ trước và sản lượng tại Việt Nam. Tuy nhiên, mức tăng mạnh 2,3 triệu bao tại Ethiopia đã giúp bù đắp phần lớn sự sụt giảm từ các khu vực khác.

Trong niên vụ hiện tại, sản lượng Robusta toàn cầu được ước tính đạt 75,703 triệu bao – tăng so với mức 72,105 triệu bao của vụ trước, nhưng vẫn thấp hơn đỉnh 76,606 triệu bao trong niên vụ 2022/23. Sang niên vụ 2025/26, sản lượng Robusta được dự báo sẽ tăng mạnh lên 81,656 triệu bao.

Ngược lại, sản lượng Arabica được dự báo giảm nhẹ xuống 97,022 triệu bao trong niên vụ 2025/26, so với mức 98,2 triệu bao trong niên vụ 2024/25 và 97,24 triệu bao trong 2023/24. Tuy nhiên, mức giảm này được kỳ vọng sẽ được bù đắp nhờ sự dịch chuyển trong cơ cấu nhu cầu tiêu thụ – đặc biệt là xu hướng các nhà rang xay chuyển sang sử dụng Robusta nhiều hơn trong các công thức phối trộn thương mại.

Như đã thấy trong các tín hiệu thị trường gần đây, mức chênh lệch giá đủ rộng giữa Arabica và Robusta đã khuyến khích hoạt động điều chỉnh công thức rang xay. Robusta hiện không còn chỉ được xem là nguyên liệu “phụ”, mà đã chiếm được vị thế nhất định nhờ chi phí hợp lý và nguồn cung tăng trưởng ổn định.

Với sản lượng toàn cầu dự kiến đạt 178,68 triệu bao trong niên vụ 2025/26, mức này sẽ vượt qua kỷ lục trước đó là 176,549 triệu bao được ghi nhận trong niên vụ 2020/21. Điều này tiếp tục củng cố nhận định rằng áp lực nguồn cung trong trung hạn sẽ dịu lại, qua đó tạo thêm yếu tố duy trì xu hướng giá giảm trong thời gian tới.

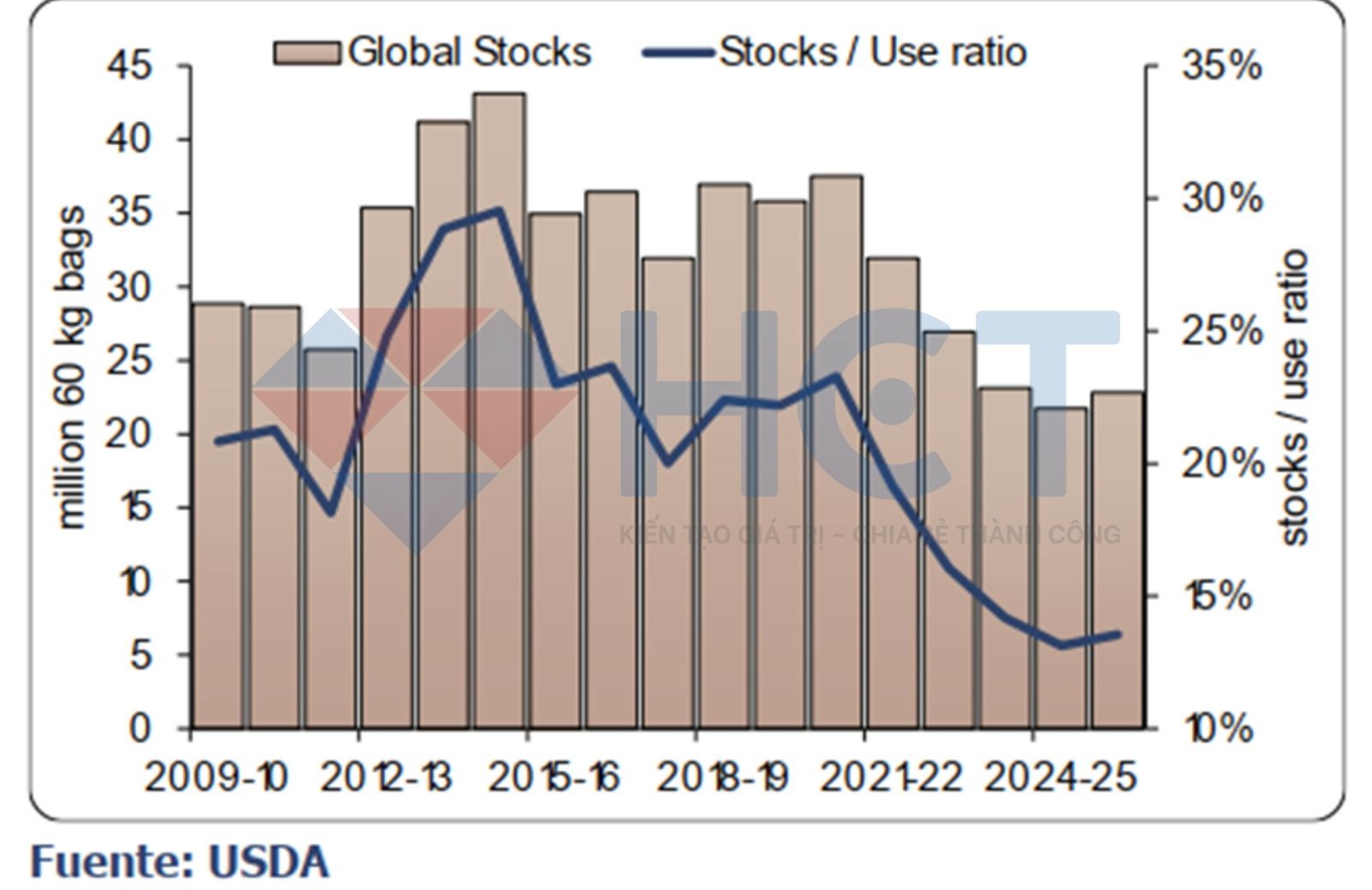

Tồn kho cà phê toàn cầu và tỷ lệ tồn kho/tiêu dùng phục hồi nhẹ trong niên vụ 2025/26

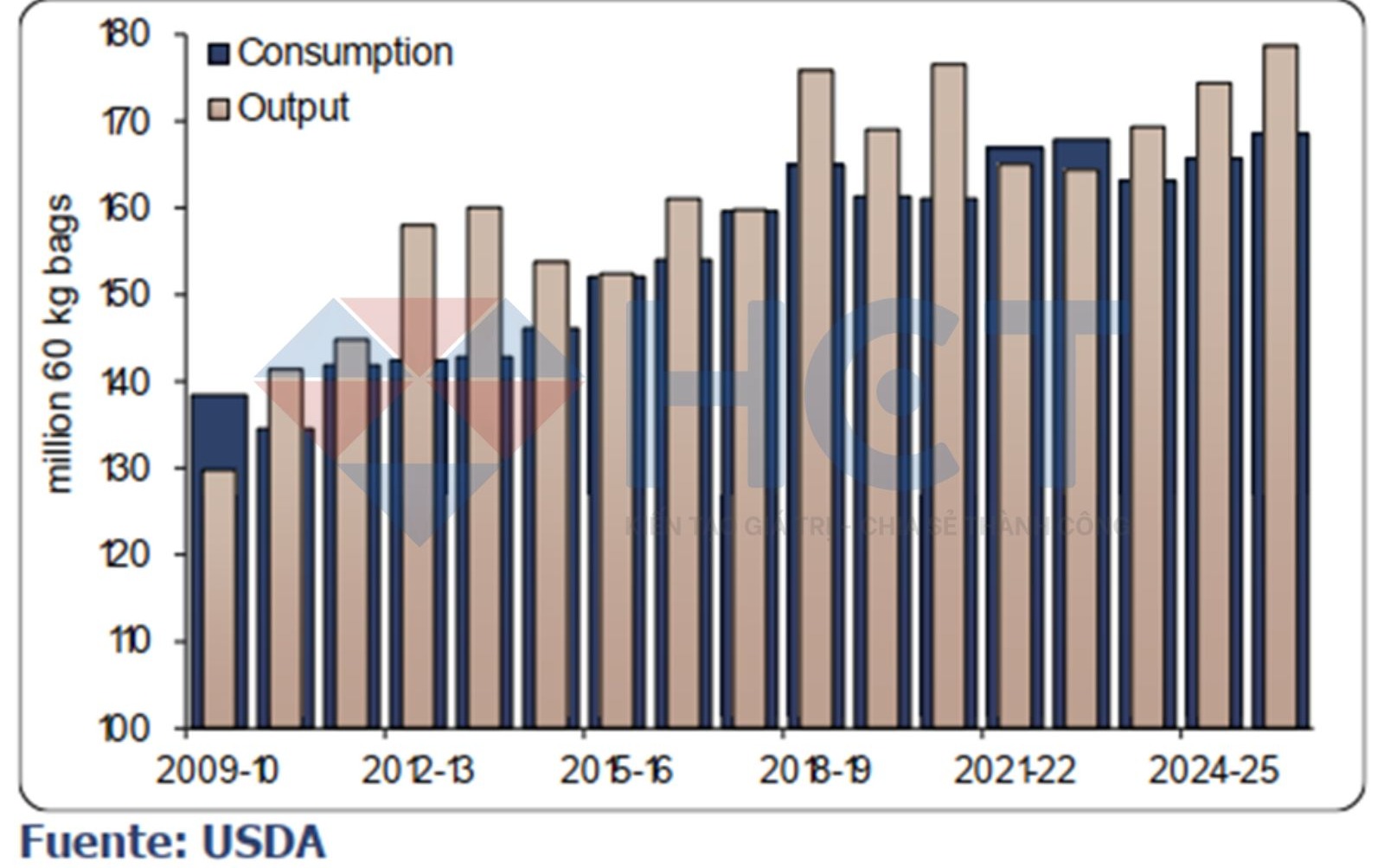

Sản lượng cà phê toàn cầu dự kiến tăng năm thứ ba liên tiếp và vượt mức tiêu thụ

Xuất khẩu cà phê toàn cầu tăng nhẹ trong niên vụ 2025/26 – Tồn kho phục hồi nhưng vẫn ở mức thấp

Dự báo cho niên vụ 2025/26 cho thấy xuất khẩu cà phê toàn cầu sẽ đạt 148,533 triệu bao – tăng nhẹ so với vụ trước. Brazil dự kiến xuất khẩu 41,75 triệu bao, thấp hơn mức 44,25 triệu bao của niên vụ hiện tại và xa hơn so với kỷ lục 46,75 triệu bao của vụ trước đó. Tuy nhiên, sự sụt giảm từ Brazil sẽ không gây tác động lớn, do nguồn cung từ các nước sản xuất khác đang gia tăng.

Nhờ giảm xuất khẩu, Brazil sẽ có dư địa tăng tồn kho thêm 1 triệu bao – một mức “đệm” nhỏ nhưng đáng kể trong bối cảnh tồn kho nội địa của nước này dự kiến chỉ đạt 640.000 bao vào cuối vụ. Dù vậy, con số này vẫn cao hơn mức cực thấp 540.000 bao từng ghi nhận trong niên vụ 2021/22. Sự khác biệt hiện nay là tồn kho tại các quốc gia tiêu thụ, đặc biệt là Liên minh châu Âu (EU), đã suy giảm đáng kể.

Tồn kho cà phê tại EU cuối niên vụ 2023/24 chỉ ở mức 8,626 triệu bao, giảm mạnh so với mức 14 triệu bao trong năm 2021/22. Dự báo tồn kho EU sẽ tiếp tục giảm còn khoảng 8,5 triệu bao trong vụ tới. Nguyên nhân chính là do lãi suất toàn cầu cao và cấu trúc thị trường “backwardation” (giá tương lai thấp hơn giá giao ngay), khiến việc nắm giữ hàng tồn trở nên kém hấp dẫn.

Ngoài ra, gián đoạn logistics do việc né tránh tuyến đường qua Hồng Hải khiến thời gian vận chuyển kéo dài (vòng qua Mũi Hảo Vọng), góp phần làm tăng lượng cà phê đang “trên đường”, nhưng không phản ánh vào tồn kho chính thức.

Tại Mỹ, USDA vẫn giữ nguyên dự báo tồn kho ở mức 5,7 triệu bao – không đổi suốt bốn niên vụ liên tiếp. Tuy nhiên, số liệu này không bao gồm lượng tồn trong các kho của Hiệp hội Cà phê Xanh (GCA), và có nhiều nghi vấn về độ chính xác khi cho rằng tồn kho không thay đổi qua nhiều năm.

Tổng lượng tồn kho toàn cầu (bao gồm cả nhà sản xuất và tiêu dùng) dự kiến đạt 22,819 triệu bao trong niên vụ 2025/26, nhích lên từ mức rất thấp 21,752 triệu bao trong niên vụ hiện tại. Mặc dù vẫn còn ở mức hạn chế, việc tồn kho không tiếp tục sụt giảm được xem là yếu tố có tính chất quan trọng đối với triển vọng thị trường – giảm bớt lo ngại thắt chặt nguồn cung nghiêm trọng trong ngắn hạn.

Phân tích kỹ thuật

Thị trường cà phê Arabica trên Sàn giao dịch New York – Ngắn hạn: Thị trường cà phê Arabica trên sàn New York tiếp tục duy trì xu hướng giảm, lần lượt chạm các mốc mục tiêu tại 308,30; 300,80–297,60 và 292,45. Trong ngắn hạn, xu hướng giảm được kỳ vọng sẽ tiếp diễn, mặc dù có thể xuất hiện một số nhịp điều chỉnh tăng. Về phía giảm, mục tiêu tiếp theo nằm tại mức 286,90. Các vùng kháng cự gần nhất lần lượt là 315,50 và 321,50, trong đó mức kháng cự quan trọng được xác định tại 327,55.

Thị trường cà phê Arabica trên Sàn giao dịch New York – Trung hạn: Trong vài tuần tới, dự kiến áp lực giảm giá sẽ tiếp tục mở rộng, bất chấp khả năng có những đợt điều chỉnh tăng trong ngắn hạn. Giá có thể giảm xuống các vùng quanh 297,60–292,45 và 286,90–281,30 trong khoảng từ 1 đến 2 tháng tới.

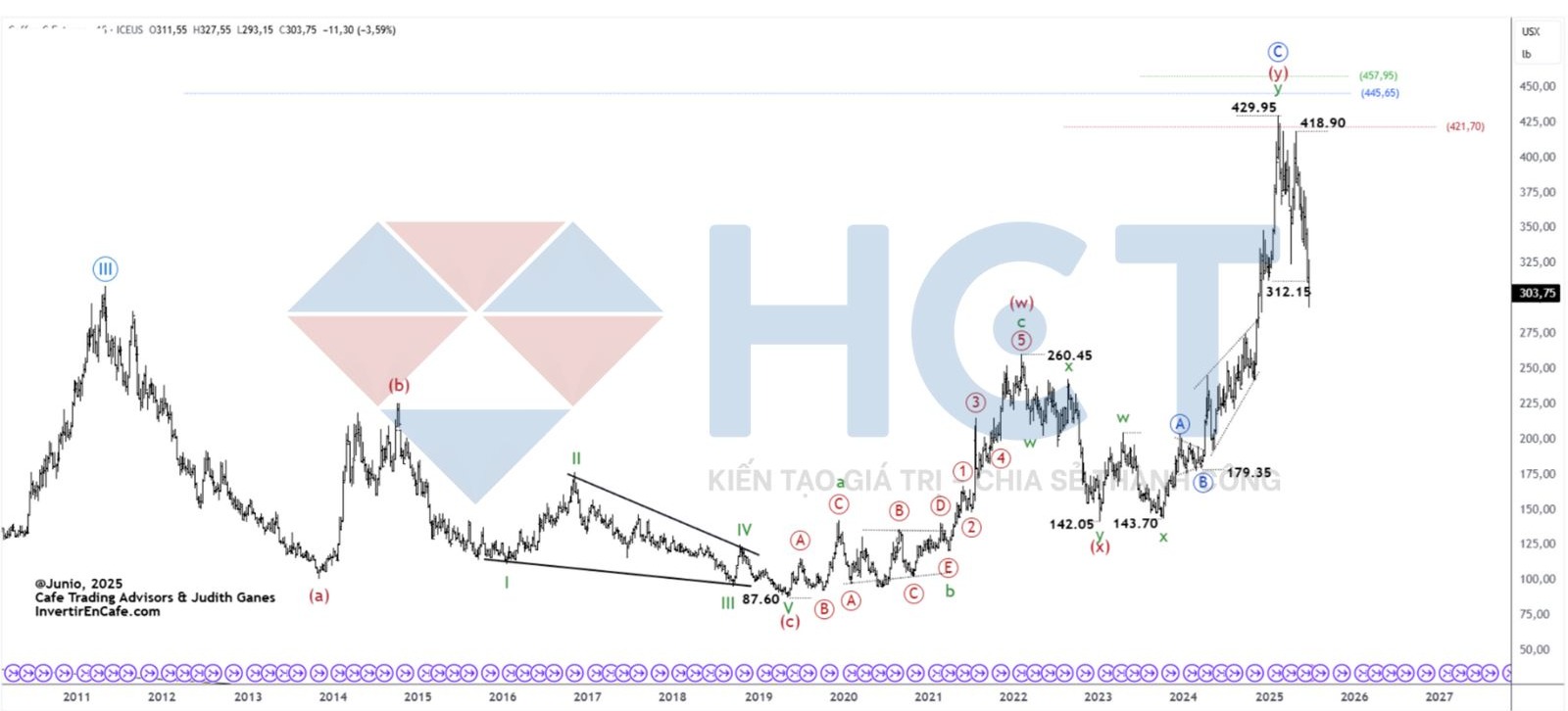

Thị trường cà phê Arabica trên Sàn giao dịch New York – Dài hạn: Mức độ điều chỉnh hiện tại cho thấy vùng đỉnh 429,95 nhiều khả năng là điểm kết thúc của xu hướng tăng và đánh dấu bước ngoặt sang xu hướng giảm trong dài hạn. Đáng chú ý, hợp đồng tháng 7 đã thiết lập mức cao mới tại 418,90, dù vẫn chưa vượt qua đỉnh lịch sử 429,95 được thiết lập vào tháng 2 bởi hợp đồng tháng 5 – hợp đồng hoạt động mạnh nhất tại thời điểm đó.

Thị trường cà phê Arabica trên Sàn giao dịch New York – Dài hạn: Mức độ điều chỉnh hiện tại cho thấy vùng đỉnh 429,95 có thể là sự kết thúc của xu hướng tăng và là điểm chuyển sang xu hướng giảm trong dài hạn. Đáng chú ý, hợp đồng tháng 7 đã đạt mức cao mới tại 418,90, dù vẫn chưa vượt qua mức đỉnh lịch sử 429,95 được thiết lập vào tháng 2 bởi hợp đồng tháng 5 – vốn là hợp đồng có thanh khoản cao nhất tại thời điểm đó.

Thị trường cà phê Arabica trên Sàn giao dịch New York: Với đợt điều chỉnh giá gần đây, vị thế mua ròng của các nhà đầu cơ – vốn ở mức khá cao – đã giảm đáng kể, xác nhận rõ sự chuyển đổi xu hướng dài hạn sang xu hướng giảm. Tuy nhiên, trong ngắn và trung hạn vẫn có thể xuất hiện các nhịp điều chỉnh tăng tạm thời trong xu hướng này.

Thị trường cà phê Arabica trên Sàn giao dịch New York: Chênh lệch giá giữa các kỳ hạn tiếp tục suy yếu, cho thấy giá cà phê có thể vẫn chưa thiết lập đáy và đà giảm hiện tại có thể chưa kết thúc.

Chỉ số đồng Đô la – Trung và Dài hạn: Chỉ số Dollar tiếp tục xu hướng giảm và đã phá vỡ mức đáy 97,925. Nếu tiếp tục giảm, các mức mục tiêu tiếp theo sẽ là 96,78 và 96,321. Tuy nhiên, tại vùng này, mô hình năm sóng giảm sẽ được hoàn tất, do đó khả năng cao chuyển động quan trọng tiếp theo sẽ là một đợt tăng, có thể tiến gần đến vùng 101,977, thậm chí là các mức đỉnh của tháng 1 tại 109,88.

Tỷ giá USD/Peso Colombia - Trung và Dài Hạn: Thị trường tiếp tục chịu áp lực giảm. Sẽ cần theo dõi thêm trong vài ngày tới để có cái nhìn rõ hơn về xu hướng trung hạn.