100 ngày đầu tiên trong nhiệm kỳ thứ hai của Donald Trump không bắt đầu bằng tiếng pháo ăn mừng Phố Wall, mà bằng những tín hiệu chấn động: chỉ số S&P 500 ghi nhận hiệu suất tồi tệ nhất cho một tổng thống tái đắc cử kể từ Thế chiến II, lợi suất trái phiếu Mỹ chao đảo trong cơn co giật địa chính trị, còn đồng đô la lao dốc với tốc độ chưa từng thấy kể từ thời Nixon từ bỏ bản vị vàng. Một khởi đầu tưởng như quen thuộc – đầy tuyên bố cứng rắn, khẩu hiệu dân tộc chủ nghĩa, các lệnh thuế quan chớp nhoáng – nhưng lần này, thị trường không còn mỉm cười.

Thay vào đó là sự dao động dữ dội giữa kỳ vọng và hoài nghi, giữa lạm phát và suy thoái, giữa “Trumpflation” và “Fed trap”. Các tài sản tài chính lần lượt phản ứng không còn theo logic kinh tế học cổ điển, mà dựa vào tâm lý phòng vệ, phản xạ theo tin tức – dù tốt hay xấu. Bối cảnh hiện tại không chỉ là một cơn biến động ngắn hạn, mà là giai đoạn tái định giá toàn diện kỳ vọng vĩ mô, cấu trúc địa kinh tế, và lòng tin vào chính sách.

Các nội dung chính trong bài:

Một khởi đầu hỗn loạn trên các lớp tài sản: Tại sao nhiệm kỳ thứ hai của Trump lại mở màn bằng hiệu suất tồi tệ nhất của S&P 500 kể từ Thế chiến II, đồng đô la lao dốc và trái phiếu Mỹ biến động dữ dội?

Thuế quan – Lời hứa yêu nước hay cơn ác mộng toàn cầu?: Chúng ta sẽ bóc tách logic thực sự đằng sau các lệnh thuế quan “chớp nhoáng” của Trump, và phân tích xem liệu chúng đang tạo ra lợi ích chiến lược hay chỉ làm sâu thêm vết rạn trong chuỗi cung ứng toàn cầu.

Trumpflation – Khi lạm phát không còn là vấn đề của tiền tệ: Từ cú sốc cung mang tính nhập khẩu đến tâm lý tiêu dùng phòng vệ, chúng ta sẽ mổ xẻ “Trumpflation” – một dạng lạm phát đặc trưng của thời kỳ hậu toàn cầu hóa.

Fed trap – Cái bẫy chính sách khi kỳ vọng không còn được neo: Lạm phát kỳ vọng bị neo cao khiến Fed rơi vào thế tiến thoái lưỡng nan, không thể giảm lãi suất dù tăng trưởng chững lại. Điều này đang thay đổi toàn bộ cách thị trường định giá rủi ro.

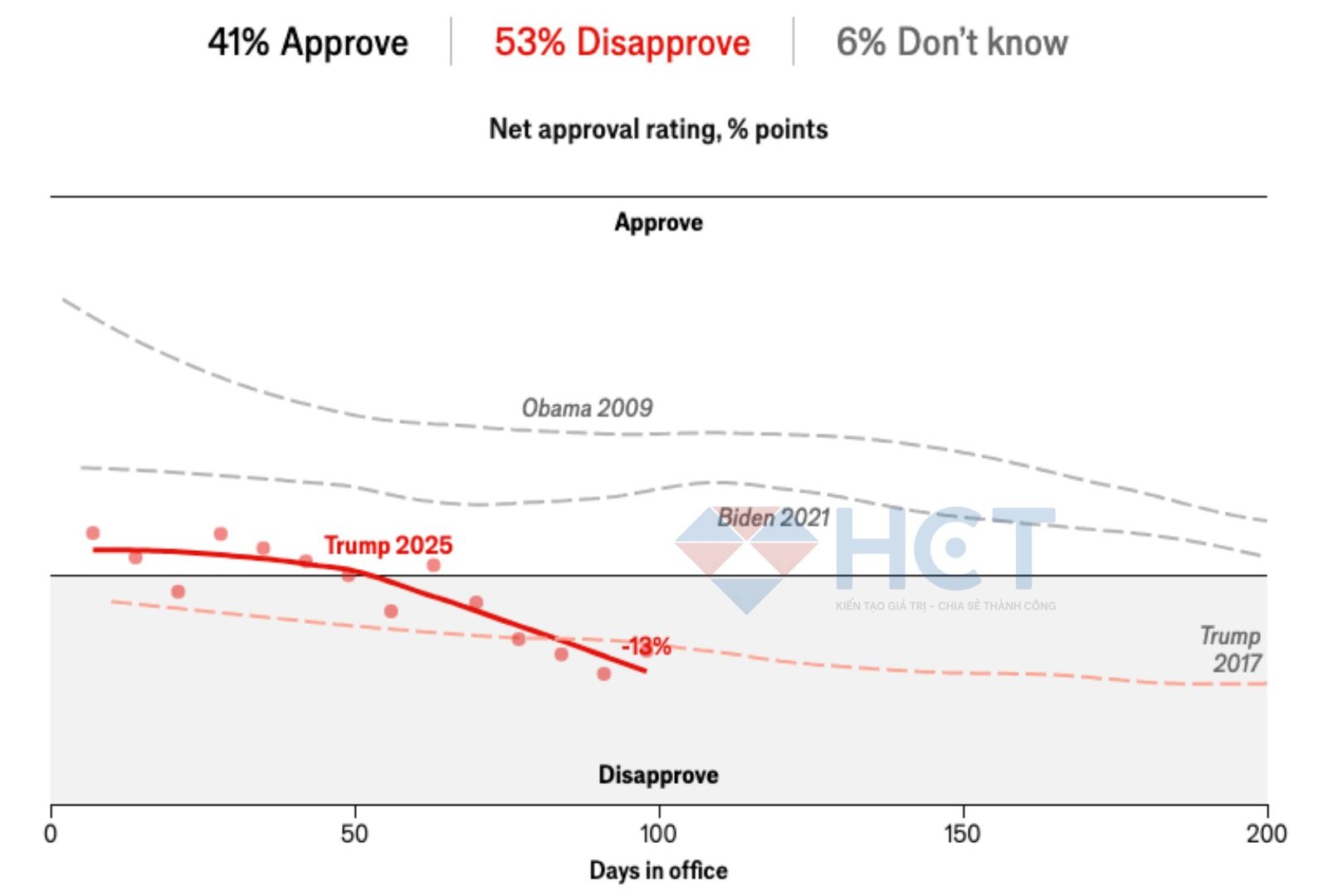

Trump tuyên bố ông có khởi đầu xuất sắc nhất với vai trò Tổng thống. Nhưng nền kinh tế lại đưa ra một câu chuyện khác.

Một khởi đầu hỗn loạn trên các lớp tài sản

Kỷ lục tồi tệ cho S&P 500

Trong suốt nhiệm kỳ đầu, Trump thường xuyên tự hào về hiệu suất của thị trường chứng khoán Mỹ, ít nhất là trước khi đại dịch bùng phát, coi đó là minh chứng cho các chính sách kinh tế của mình.

Tuy nhiên, bước vào nhiệm kỳ thứ hai, thị trường chứng khoán đã phản ứng khá tiêu cực, đặc biệt là sau những thông báo thuế quan đầy biến động. Tính đến 100 ngày đầu tiên của nhiệm kỳ thứ hai, thị trường chứng khoán đã có sự khởi đầu tồi tệ nhất so với bất kỳ tổng thống gần đây nào. Điều này có thể tạo ra một tác động dây chuyền tiêu cực đến nền kinh tế, vì sự gia tăng tài sản chứng khoán thường dẫn đến chi tiêu tiêu dùng cao hơn.

Biến động của chỉ số S&P 500 trong 100 ngày đầu tiên của Trump cho thấy sự phản ứng tiêu cực của thị trường đối với các quyết định chính sách và đặc biệt là chiến tranh thương mại. Các công bố thuế quan liên tục và không nhất quán từ chính quyền Trump đã làm tăng sự không chắc chắn trên thị trường, khiến các nhà đầu tư phải điều chỉnh kỳ vọng về sự ổn định trong tương lai.

Trái phiếu có sự biến động mạnh mẽ giữa chiến tranh thương mại

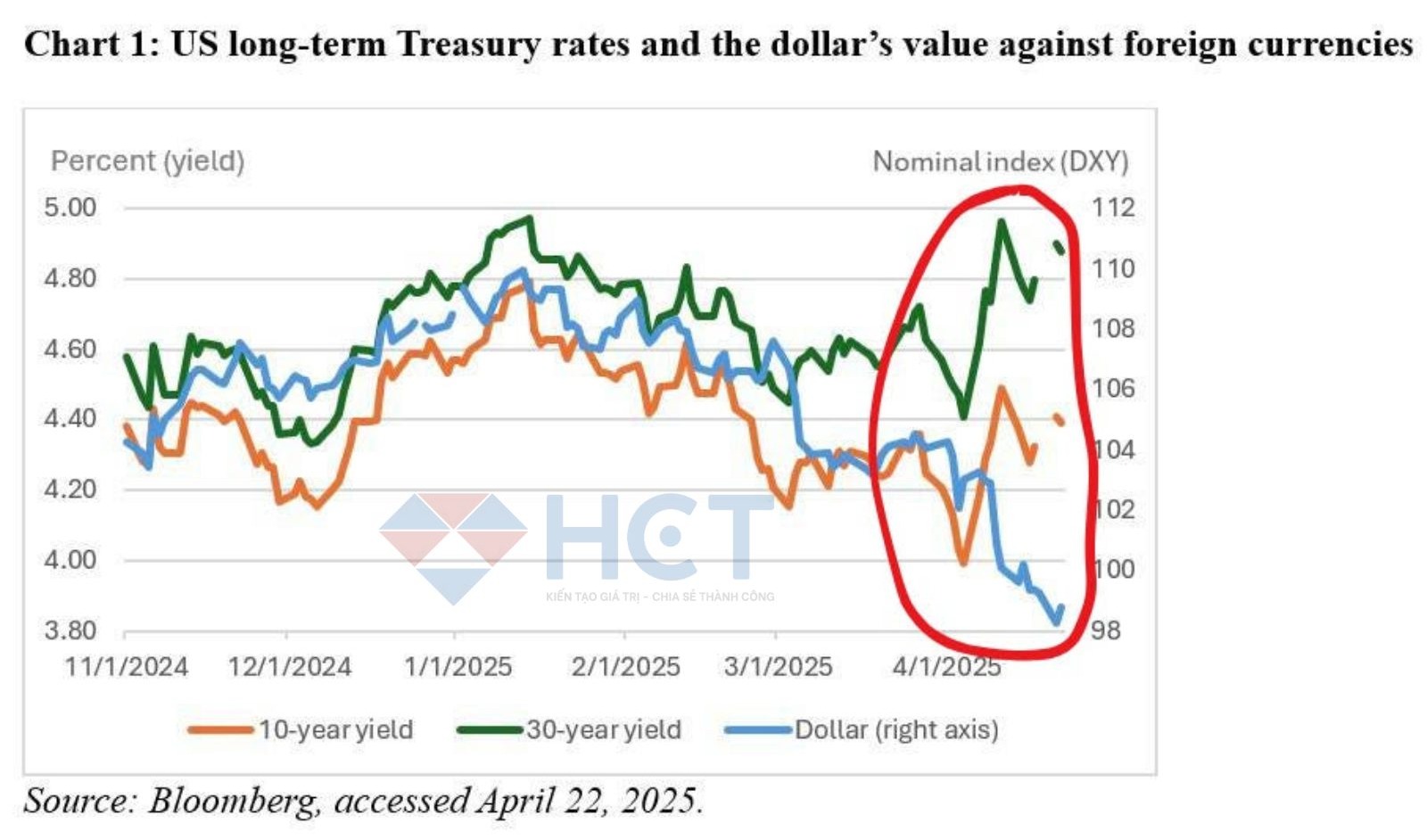

Trái phiếu kho bạc Mỹ từ lâu đã được xem là một nơi trú ẩn an toàn cho các nhà đầu tư trên toàn cầu. Tuy nhiên, sau thông báo thuế quan lớn của Trump vào ngày 2 tháng 4, tỷ lệ lợi suất trái phiếu 10 năm đã ghi nhận một trong những mức tăng mạnh nhất trong lịch sử, lên gần 4,6%. Điều này khiến một số nhà đầu tư lo ngại về sự giảm sút niềm tin toàn cầu vào tài sản Mỹ. Tuy nhiên, sau đó, lợi suất đã giảm xuống mức gần như bằng thời điểm Trump đắc cử và thấp hơn nhiều so với khi ông nhậm chức.

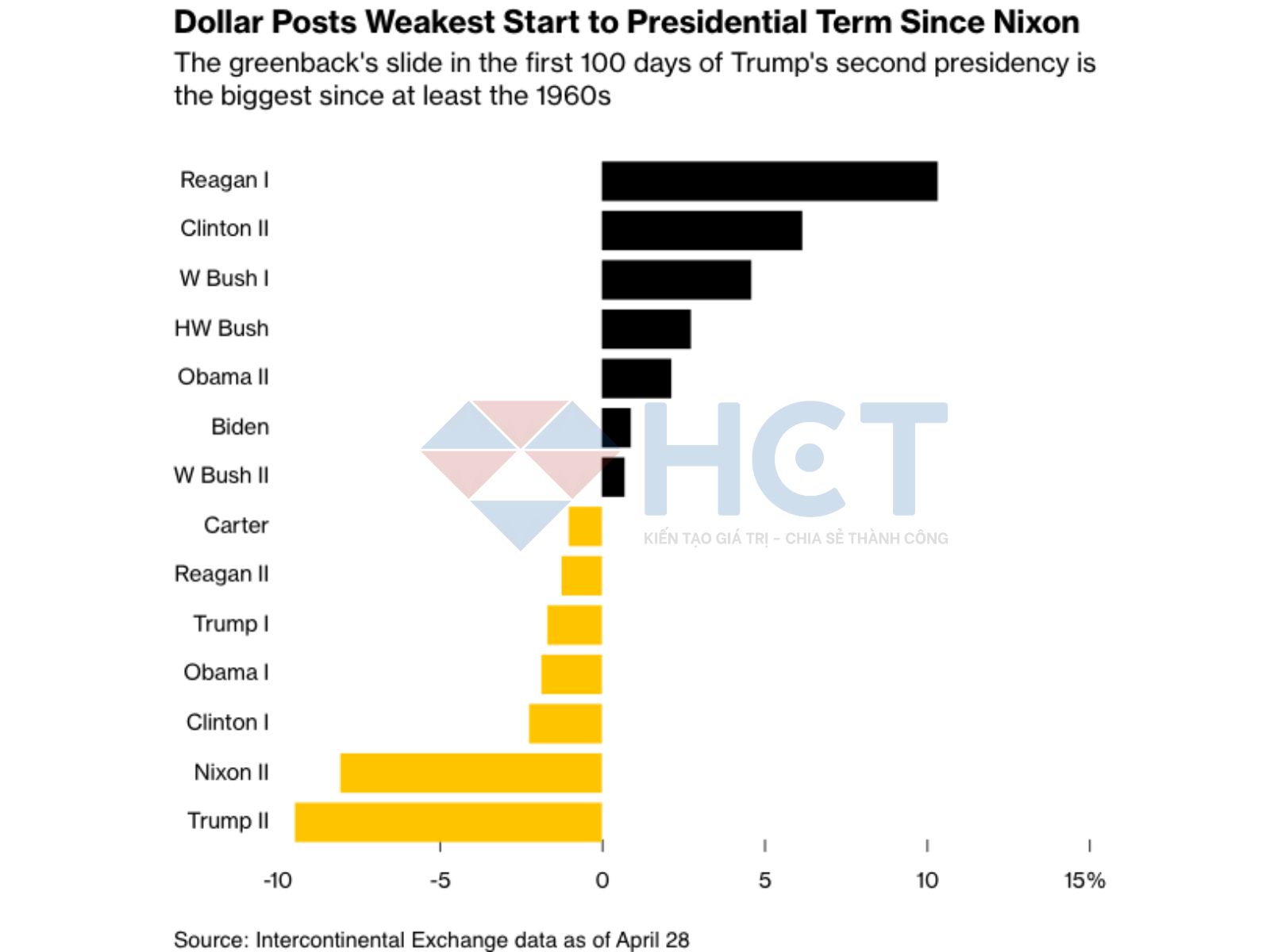

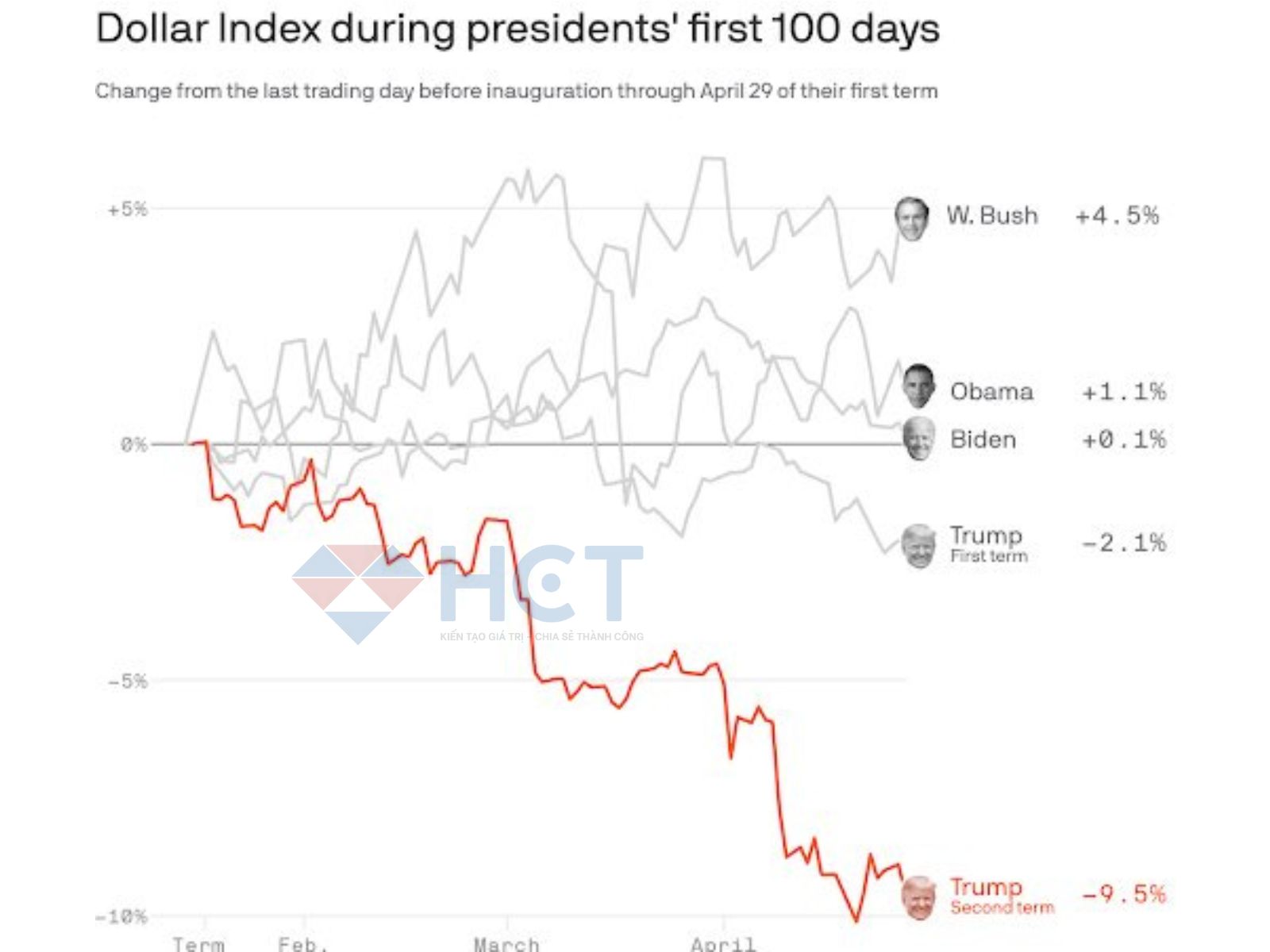

Đồng đô la suy yếu mạnh nhất kể từ thời Nixon

Chính sách của Trump đối với đồng đô la đã khá mơ hồ; có lúc ông cho rằng cần một đồng đô la yếu hơn để giúp các nhà xuất khẩu, trong khi lúc khác lại nhấn mạnh vào sức mạnh của đồng đô la và vai trò của nó như đồng tiền dự trữ toàn cầu.

Thực tế, trong 100 ngày đầu của nhiệm kỳ thứ hai, đồng đô la đã ghi nhận sự suy yếu mạnh nhất so với các nhiệm kỳ tổng thống trước, với sự giảm giá lớn nhất kể từ thời Nixon vào những năm 1960.

⇒ Từ khi Tổng thống Trump tuyên bố chiến tranh thương mại toàn diện (liberation day) hôm 2/4, thị trường tài chính toàn cầu đang phản ứng bằng một xu hướng đáng báo động: Sell America — làn sóng tháo chạy khỏi đồng USD, cổ phiếu Mỹ và trái phiếu Kho bạc.

Chỉ trong tháng 4, chỉ số đồng Dollar DXY giảm hơn 4%, lợi suất trái phiếu dài hạn tăng vọt do nhu cầu yếu từ nhà đầu tư nước ngoài, còn S&P 500 mất gần 7.2%, bốc hơi 3.6 nghìn tỷ USD vốn hóa.

Các quỹ và ngân hàng trung ương nước ngoài không bán tháo ngay lập tức, nhưng họ đang mua ít đi rõ rệt, đặc biệt là các kỳ hạn ngắn thường được ưa chuộng. Trong bối cảnh Trump tiếp tục gây áp lực lên Fed và đẩy mạnh chủ nghĩa bảo hộ, các trụ cột tài chính từng làm nên “ngoại lệ Mỹ - American exceptionalism” — từ uy tín của đồng USD đến sự hấp dẫn của trái phiếu — đang bị lung lay. Trong mắt nhà đầu tư toàn cầu, Mỹ không còn là nơi trú ẩn an toàn tuyệt đối.

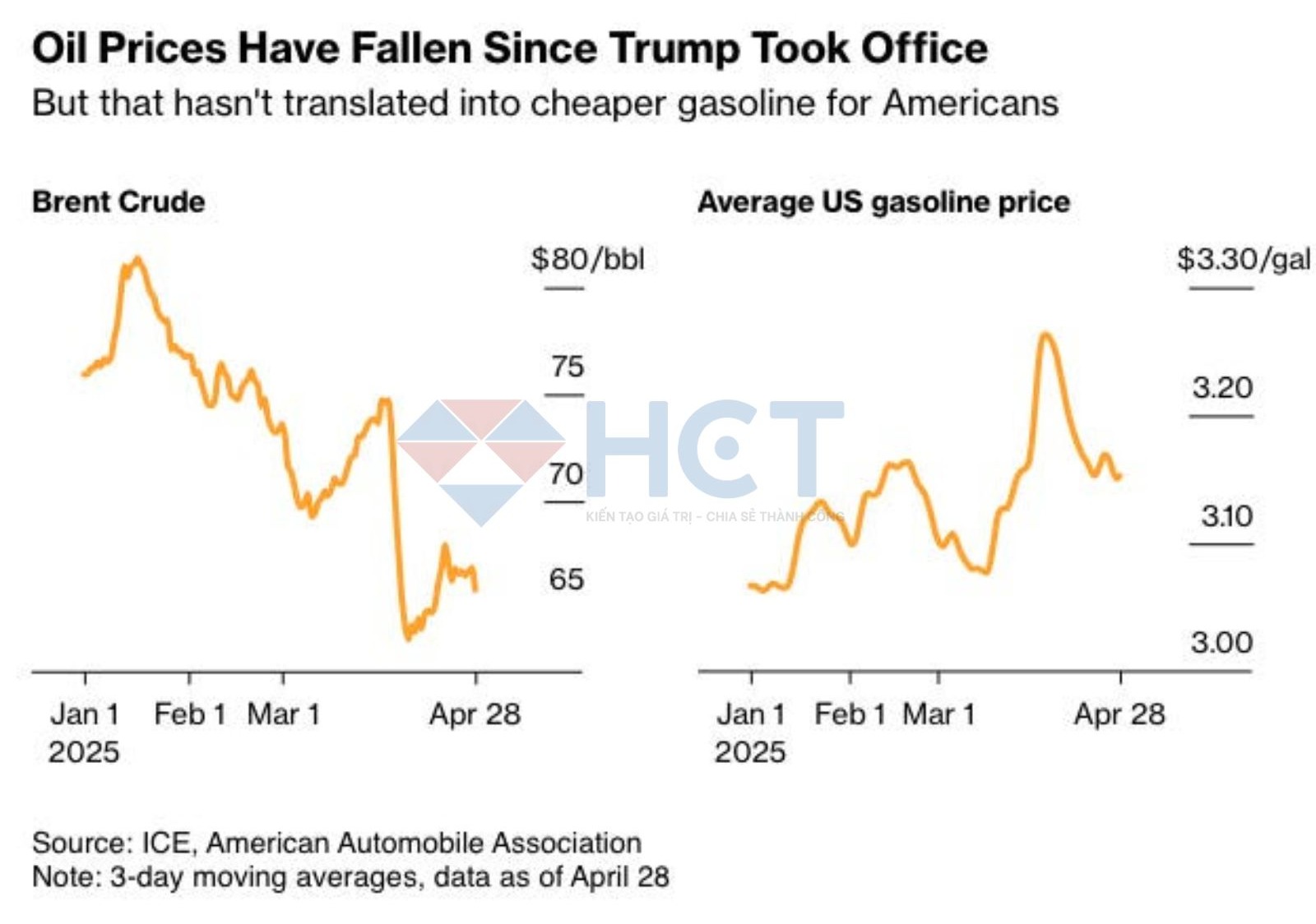

Giá dầu giảm nhưng không mang lại lợi ích cho người tiêu dùng

Trump đã hứa sẽ đạt được "sự thống trị năng lượng" cho Mỹ và đồng thời giảm chi phí năng lượng. Mặc dù giá dầu đã giảm từ khi ông nhậm chức, điều này chủ yếu là do những lo ngại về sự suy giảm tăng trưởng kinh tế toàn cầu.

Mặc dù các quốc gia trong nhóm OPEC+ đã nghe theo lời kêu gọi của Trump để gia tăng sản lượng, điều này đã không dẫn đến sự giảm giá đáng kể cho người tiêu dùng Mỹ, khiến những lời hứa của Trump về việc giảm chi phí năng lượng cho người dân không thực sự thành hiện thực.

Trump và chiến lược kinh tế thời chiến

Một số nhà phân tích cho rằng Trump đang sử dụng chiến lược "Shock Therapy" kiểu Friedman để phá vỡ cấu trúc hiện tại và tái cơ cấu nền kinh tế – ép doanh nghiệp nội địa quay về, thắt chặt nhập cư để giảm chi phí xã hội và tận dụng tâm lý ái quốc để thúc đẩy tiêu dùng nội địa.

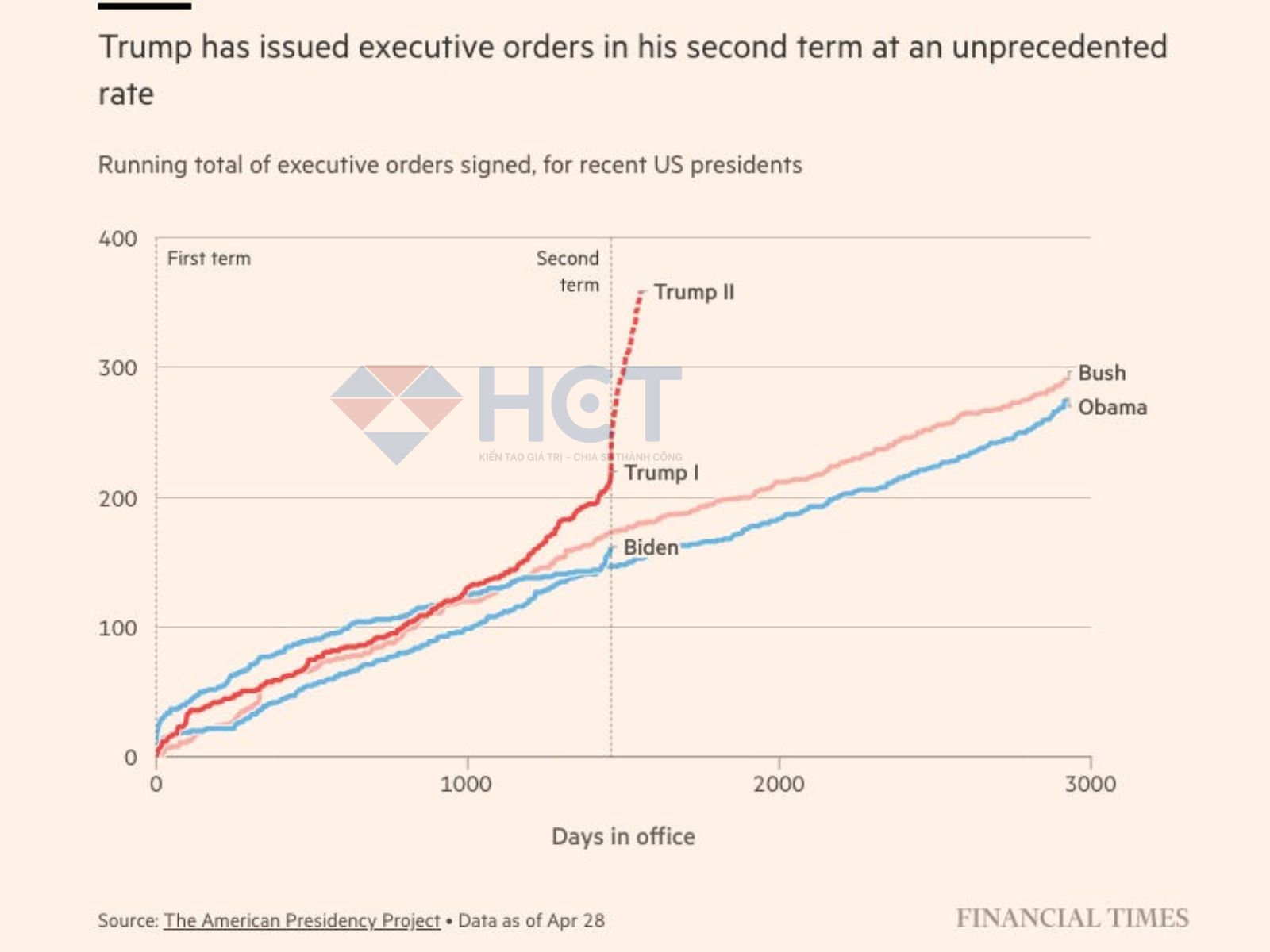

Trump đã ký 144 sắc lệnh hành pháp trong 100 ngày đầu tiên của nhiệm kỳ.

Tuy nhiên, điều đó không xảy ra trong môi trường tài khóa yếu, nợ công cao và chu kỳ tín dụng đang co lại. Nếu Trump không sớm đưa ra kế hoạch toàn diện về quỹ tài sản quốc gia, trái phiếu thế kỷ, hoặc một hình thức Mar-a-Lago Accord 2.0 – thì rủi ro vỡ kỳ vọng sẽ rất lớn.

Donald Trump không điều hành nền kinh tế Mỹ như một tổng thống dân cử thông thường – ông hành động như một "tổng tư lệnh thời chiến", với cách tiếp cận kinh tế mang màu sắc địa chính trị và xung đột. Tuyên bố "nước Mỹ đang bị bóc lột" không chỉ là khẩu hiệu tranh cử, mà trở thành kim chỉ nam cho loạt chính sách kinh tế mang tính phá vỡ cấu trúc: thuế quan cực đoan, hạn chế nhập cư, tái đàm phán chuỗi cung ứng và áp lực hồi hương sản xuất.

Nhiều nhà quan sát cho rằng ông đang áp dụng một biến thể của liệu pháp sốc kiểu Friedman – dùng cú sốc mạnh để triệt tiêu quán tính cũ của nền kinh tế, buộc doanh nghiệp và xã hội phải thích nghi với một trật tự mới: tự cường, nội địa hóa và dân tộc chủ nghĩa về kinh tế. Trên lý thuyết, điều này có thể thúc đẩy chuyển dịch sản xuất về nước, giảm áp lực nhập siêu và tái cân bằng cấu trúc việc làm. Nhưng đó là viễn cảnh trên giấy – còn thực tế thì khắc nghiệt hơn nhiều.

Thứ nhất, Trump không thực hiện liệu pháp sốc trong điều kiện thuận lợi. Nợ công Mỹ đã vượt 36,000 tỷ USD, với chi phí lãi vay chiếm hơn 3% GDP – gấp đôi ngân sách quốc phòng. Khác với thời Reagan hay cả Nixon, ông không có dư địa tài khóa để hỗ trợ các ngành tái cơ cấu, càng không thể ban hành các gói kích thích quy mô lớn như năm 2020 nếu không làm rung chuyển thị trường trái phiếu.

Thứ hai, chu kỳ tín dụng đang co lại, với các ngân hàng thắt chặt cho vay, lãi suất thực dương, và niềm tin đầu tư suy yếu. Điều đó khiến kế hoạch hồi hương sản xuất trở thành khẩu hiệu nhiều hơn là dòng tiền thực tế. Không có tín dụng rẻ, không doanh nghiệp nào mạo hiểm xây nhà máy tại Mỹ với chi phí cao hơn gấp đôi so với châu Á.

Thứ ba, tâm lý ái quốc chỉ đủ để kích thích tiêu dùng ngắn hạn, nhưng không thể bù đắp cho năng suất dài hạn. Người dân Mỹ có thể mua sắm nhiều hơn vì sợ giá tăng, nhưng điều đó không tạo ra năng lực sản xuất mới. Trong dài hạn, điều này dễ dẫn tới lạm phát đình trệ (stagflation) – chi phí tăng nhưng tăng trưởng thực lại suy giảm.

Chỉ số PMI sản xuất tháng 3 giảm xuống 49%, cho thấy hoạt động kinh tế trong lĩnh vực sản xuất đã co lại sau hai tháng tăng trưởng liên tiếp. Sự tăng tốc của giá nguyên liệu do thuế quan đã gây ra tình trạng tồn đọng đơn hàng, chậm trễ giao hàng và tăng hàng tồn kho trong ngành sản xuất.

Nền kinh tế Mỹ không thể chiến đấu trong hai cuộc chiến cùng lúc: một bên là chiến tranh thương mại và công nghệ, bên kia là trận chiến với chính thị trường tài chính của mình.

Do đó, nếu chính quyền Trump không nhanh chóng đưa ra một chiến lược dài hạn rõ ràng – như quỹ tài sản quốc gia để tái đầu tư vào các ngành chiến lược, phát hành trái phiếu thế kỷ để kéo dài kỳ hạn nợ công, hay một hiệp ước tiền tệ mới kiểu Mar-a-Lago Accord 2.0 để giảm sức ép từ USD mạnh – thì cú sốc hiện tại có thể không tạo ra tái cơ cấu, mà chỉ dẫn đến một vòng xoáy bất ổn.

Thuế quan – Lời hứa yêu nước hay cơn ác mộng toàn cầu?

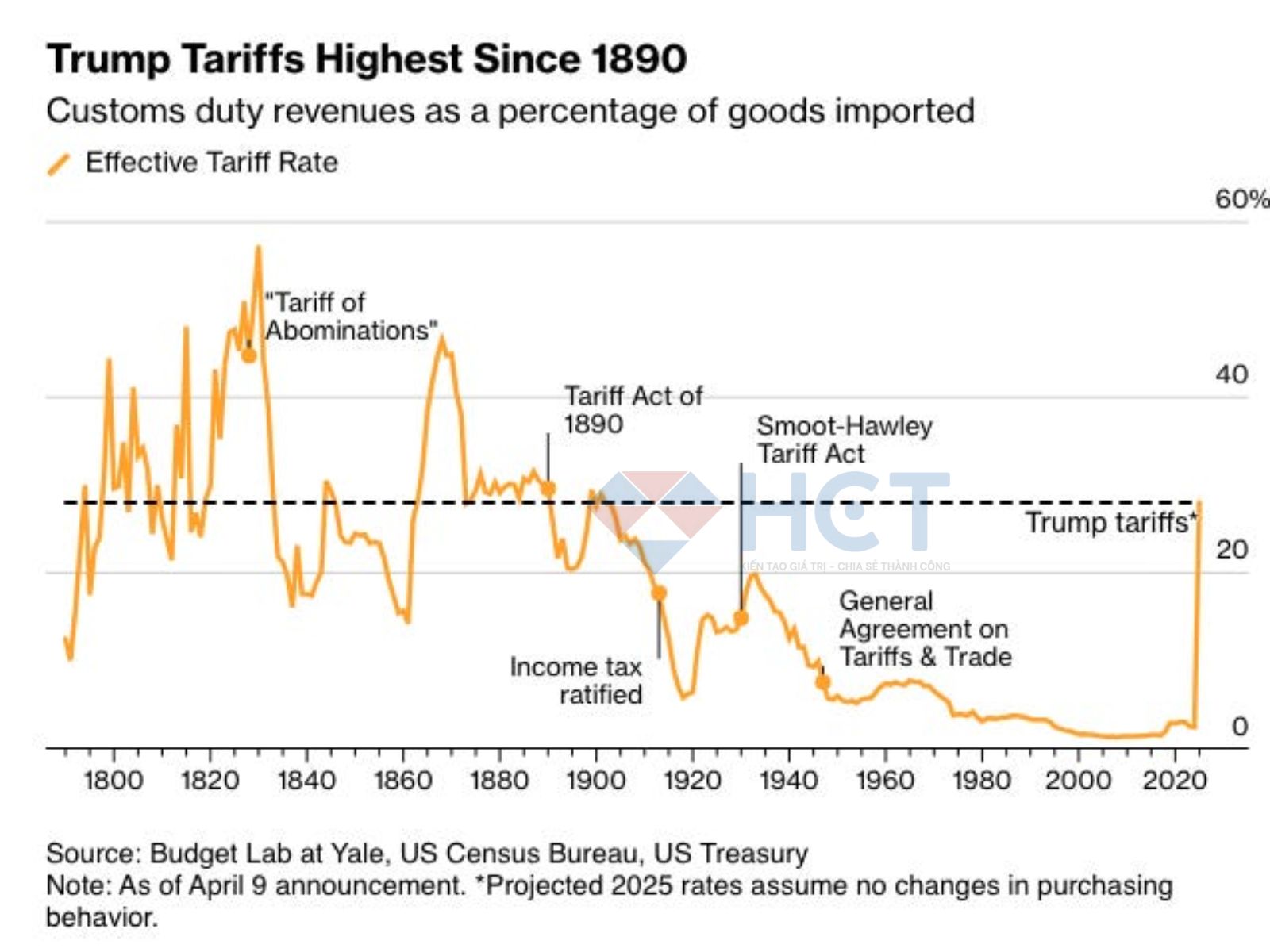

Trump từng tuyên bố sẽ “bảo vệ nước Mỹ khỏi bị bóc lột” bằng thuế quan. Và ông đã làm đúng như vậy – nhưng với cường độ chưa từng có từ năm 1890.

Khi Donald Trump trở lại Nhà Trắng trong nhiệm kỳ thứ hai, chính sách thương mại một lần nữa trở thành mũi nhọn của chủ nghĩa dân tộc kinh tế Mỹ. Ông không chỉ nối lại các chiến lược áp thuế từ nhiệm kỳ đầu, mà còn nâng cấp chúng lên một quy mô chưa từng thấy kể từ cuối thế kỷ 19. Với thuế quan trung bình dự kiến vượt cả giai đoạn đen tối của Đạo luật Smoot-Hawley năm 1930 – vốn từng góp phần đẩy thế giới vào Đại Khủng hoảng – Trump đã đặt nền kinh tế toàn cầu vào một trạng thái mong manh, thậm chí nguy hiểm hơn cả thời kỳ tiền chiến tranh.

Mức thuế quan trung bình của Mỹ năm 2025 (theo dự báo) vượt cả giai đoạn Smoot-Hawley – và điều này xảy ra trong thời kỳ chuỗi cung ứng toàn cầu cực kỳ mong manh.

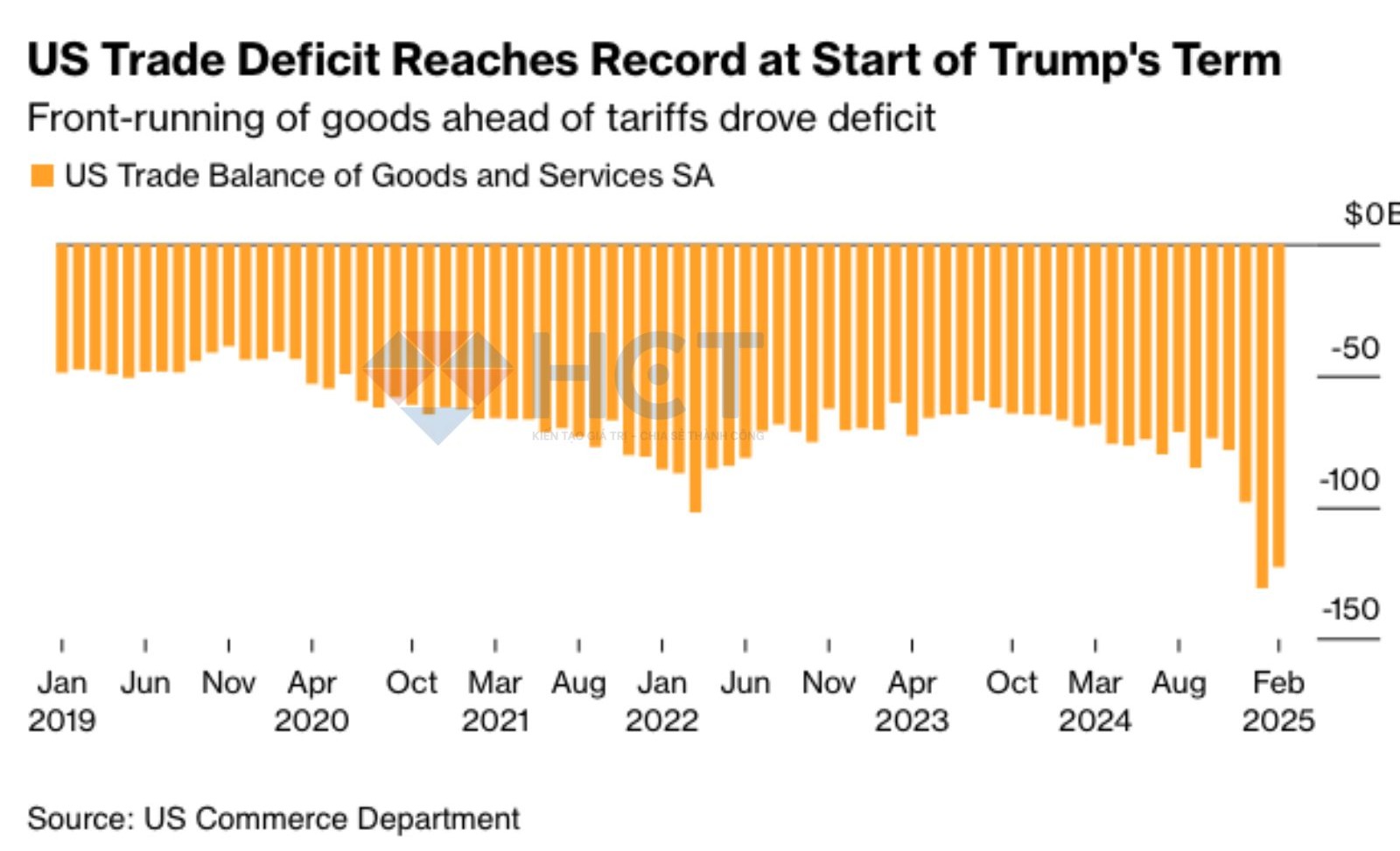

Ở cấp độ kinh tế vĩ mô, thuế quan không đơn thuần là một công cụ điều chỉnh cán cân thương mại. Chúng phản ánh một tầm nhìn địa chiến lược – nơi thương mại được coi là công cụ để định hình lại quan hệ quyền lực toàn cầu. Tuy nhiên, việc triển khai vội vã, thiếu chuẩn bị và không nhất quán của chính quyền Trump đã tạo ra một nghịch lý: thay vì thu hẹp thâm hụt thương mại, nước Mỹ chứng kiến tình trạng “nhập khẩu hoảng loạn”. Các doanh nghiệp, từ sản xuất tới bán lẻ, đổ xô tích trữ hàng hóa trước khi thuế được áp dụng, khiến cán cân thương mại thêm méo mó.

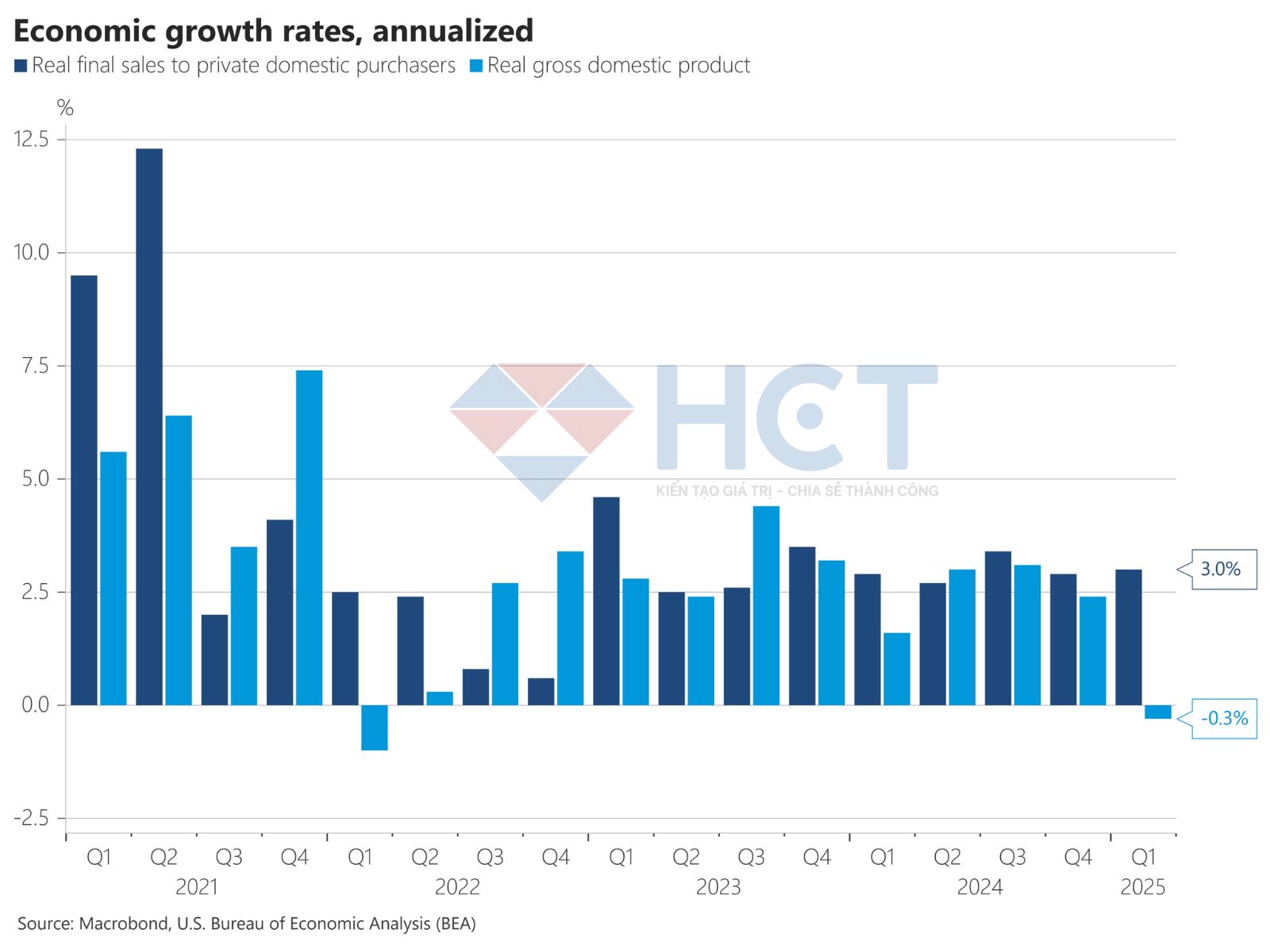

Tính đến quý I/2025, thâm hụt thương mại hàng hóa của Mỹ đã chạm mốc cao kỷ lục – một kết quả hoàn toàn trái ngược với mục tiêu ban đầu của chính sách thuế.

→ Nhập khẩu tăng vọt 50.9% (so với quý trước) – mức tăng lớn nhất kể từ 1972 (loại trừ giai đoạn đại dịch).

Do GDP = Tổng chi tiêu trong nước trừ đi nhập khẩu, nên nhập khẩu tăng mạnh trừ thẳng vào tăng trưởng, gây ra tác động âm -4.83 điểm phần trăm vào GDP quý 1 của Mỹ.

→ Đây là lý do chính khiến GDP thực tế giảm -0.3% (annualized rate), dù các thành phần trong nước đều mạnh.

→Nhập khẩu tăng mạnh là bất thường và tạm thời, làm GDP quý 1 trông yếu đi một cách sai lệch. Trên thực tế, nền kinh tế Mỹ đang:

Tăng đầu tư nội địa

Giảm chi tiêu công

Chuẩn bị sản xuất trong nước

Khi hiệu ứng “nhập khẩu hoảng loạn” qua đi trong các quý tới, GDP có thể bật lại mạnh mẽ nếu đầu tư tiếp tục và nhập khẩu giảm.

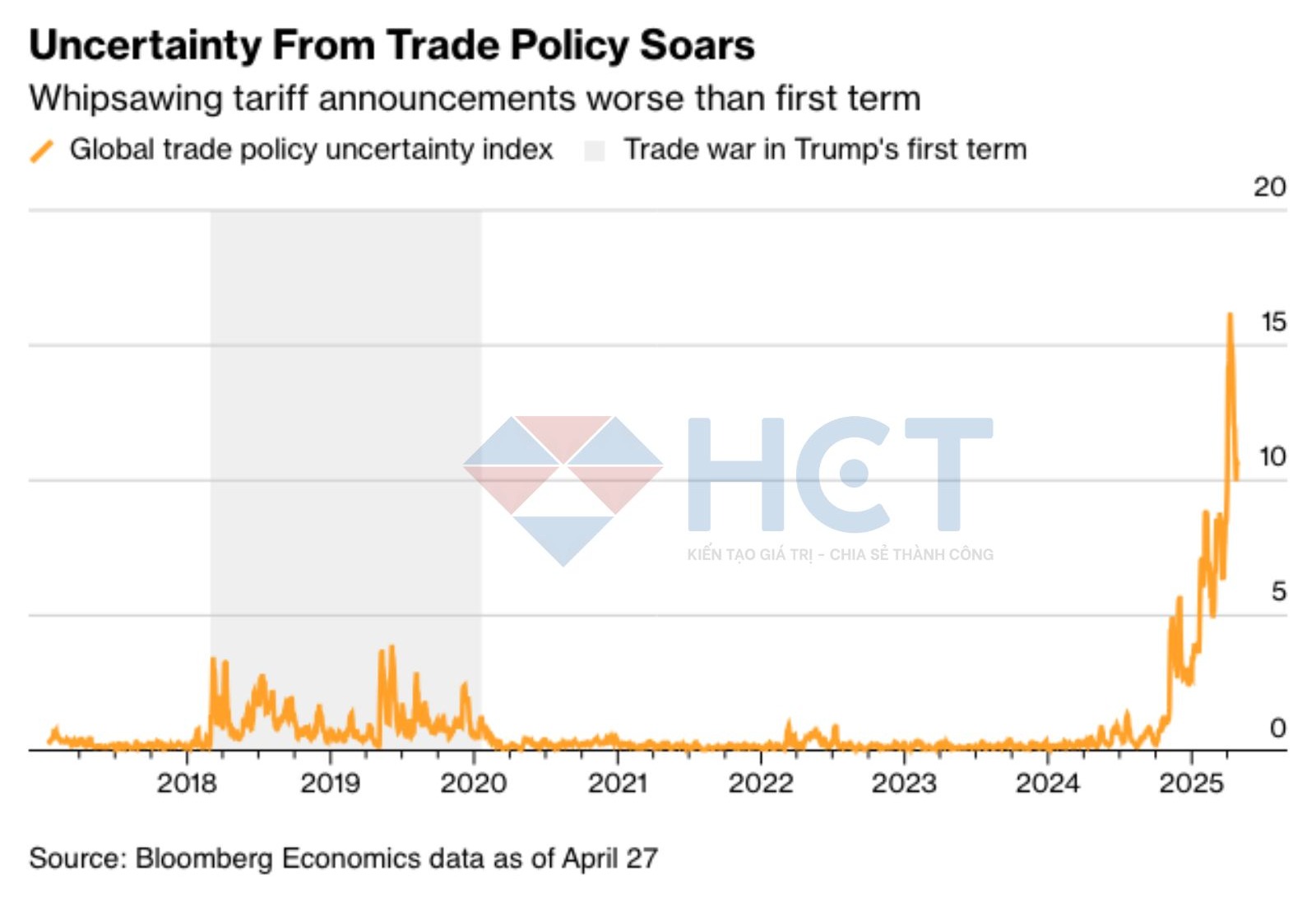

Không chỉ gây tác động trong nước, chính sách thuế quan của Trump còn thổi bùng căng thẳng trên phạm vi toàn cầu. Trung Quốc, EU, Mexico và thậm chí cả các đồng minh truyền thống như Nhật Bản và Hàn Quốc đều rơi vào thế “phản kháng bị động”. Sự bất nhất trong thông điệp từ Nhà Trắng – khi các sắc lệnh thuế được công bố, hủy bỏ rồi tái khởi động chỉ trong vài tuần – khiến cho các đối tác không thể xây dựng chiến lược đối phó dài hạn. Kết quả là chỉ số bất ổn thương mại toàn cầu do Bloomberg Economics đo lường đã vọt lên mức cao nhất kể từ đỉnh điểm chiến tranh thương mại năm 2019.

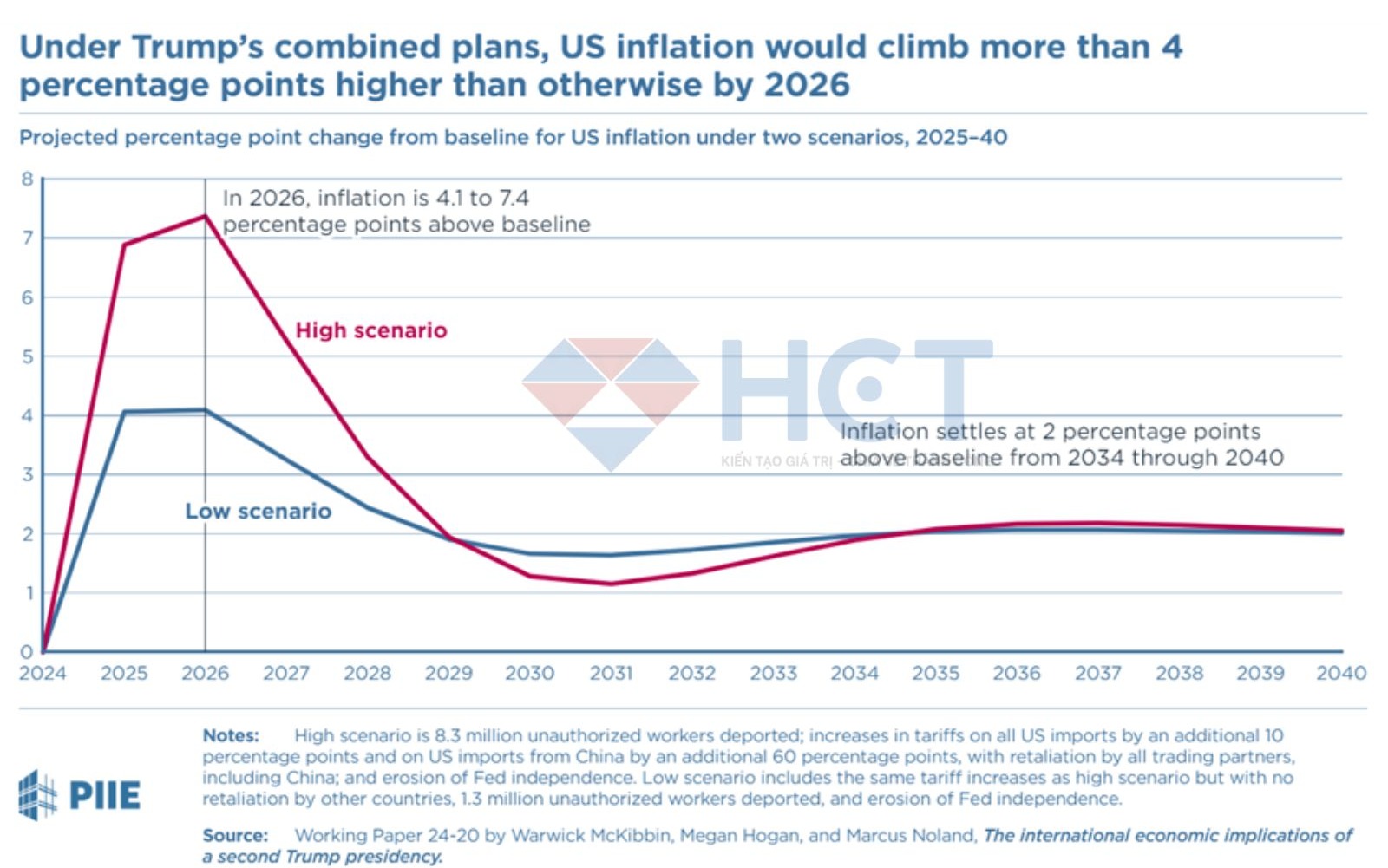

Tệ hơn, chính sách thuế quan năm 2025 diễn ra trong bối cảnh chuỗi cung ứng toàn cầu vẫn chưa phục hồi hoàn toàn hậu COVID-19 và xung đột Ukraine. Việc Mỹ tự cô lập mình khỏi các mạng lưới thương mại khu vực không chỉ làm gián đoạn dòng lưu chuyển hàng hóa, mà còn gây tổn thất lớn cho chính các công ty Mỹ vốn phụ thuộc vào đầu vào giá rẻ và linh hoạt. Theo phân tích từ Peterson Institute for International Economics, mức tăng thuế 10% có thể dẫn tới chi phí sản xuất trong nước tăng thêm 3–5%, qua đó đẩy lạm phát lõi trở lại xu hướng tăng trong nửa cuối năm 2025.

Vậy, câu hỏi đặt ra là: Liệu thuế quan có thực sự là lời hứa yêu nước – hay chỉ là một công cụ chính trị ngắn hạn đánh đổi lấy dài hạn bất ổn? Trong khi chính quyền Trump viện dẫn “công bằng thương mại” làm cái cớ, giới kinh tế học ngày càng nghi ngờ hiệu quả ròng của chính sách này. Một nước Mỹ cô lập hơn, đắt đỏ hơn và bất ổn hơn – đó là cái giá mà nền kinh tế đang bắt đầu phải trả cho tham vọng “vĩ đại hóa nước Mỹ lần nữa” bằng tường thuế.

Trumpflation – Lạm phát kiểu Trump?

Khái niệm "Trumpflation" – từng được giới tài chính nhắc đến vào năm 2017 như một phản ánh của kỳ vọng tăng trưởng nhờ nới lỏng tài khóa và cải cách quy định – nay trở lại trên thị trường với một hình thái mới, sâu sắc hơn, và đáng lo ngại hơn. Nếu “Trumpflation” trước đây đại diện cho niềm tin vào chính sách kích thích kinh tế mang tính cung cấp, thì phiên bản 2025 của hiện tượng này mang đậm dấu ấn của một cú sốc lạm phát do chính sách gây ra, nơi mà nguồn gốc của giá cả tăng cao không nằm ở cầu kéo mà bắt nguồn từ sự rối loạn của hệ thống sản xuất và phân phối toàn cầu.

Cú sốc cung mang tính nhập khẩu: Khi chủ nghĩa bảo hộ đảo ngược hai thập kỷ toàn cầu hóa giá rẻ

Kể từ khi chính quyền Trump tuyên bố áp mức thuế quan mở rộng lên gần như toàn bộ hàng hóa nhập khẩu từ Trung Quốc, Việt Nam, Mexico và EU, nền tảng ổn định giá tiêu dùng của nước Mỹ – vốn dựa trên chuỗi cung ứng toàn cầu hóa hiệu quả – đã bị phá vỡ. Cú sốc này có tính cấu trúc, không chỉ tạo ra biến động ngắn hạn mà còn buộc hệ thống doanh nghiệp Mỹ phải đối mặt với chi phí đầu vào tăng cao trên diện rộng: từ chất bán dẫn đến thiết bị điện tử, từ đồ gia dụng đến linh kiện ô tô.

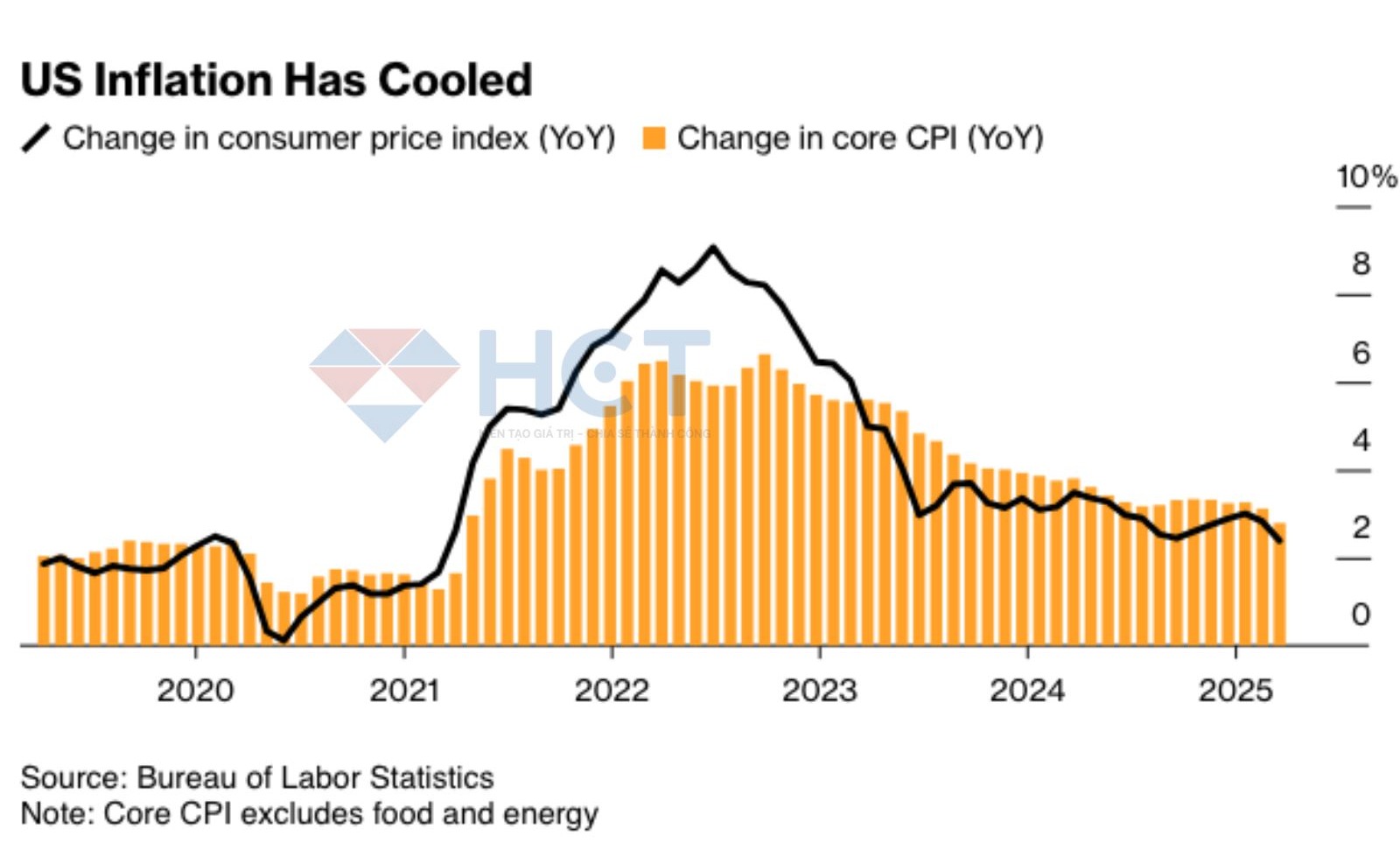

Hệ quả là chỉ số CPI tổng thể bắt đầu tăng trở lại, trong khi CPI cốt lõi – vốn đang "hạ nhiệt" kỹ thuật nhờ giá thuê nhà (shelter) giảm tạm thời – không phản ánh đúng xu hướng lạm phát kỳ vọng.

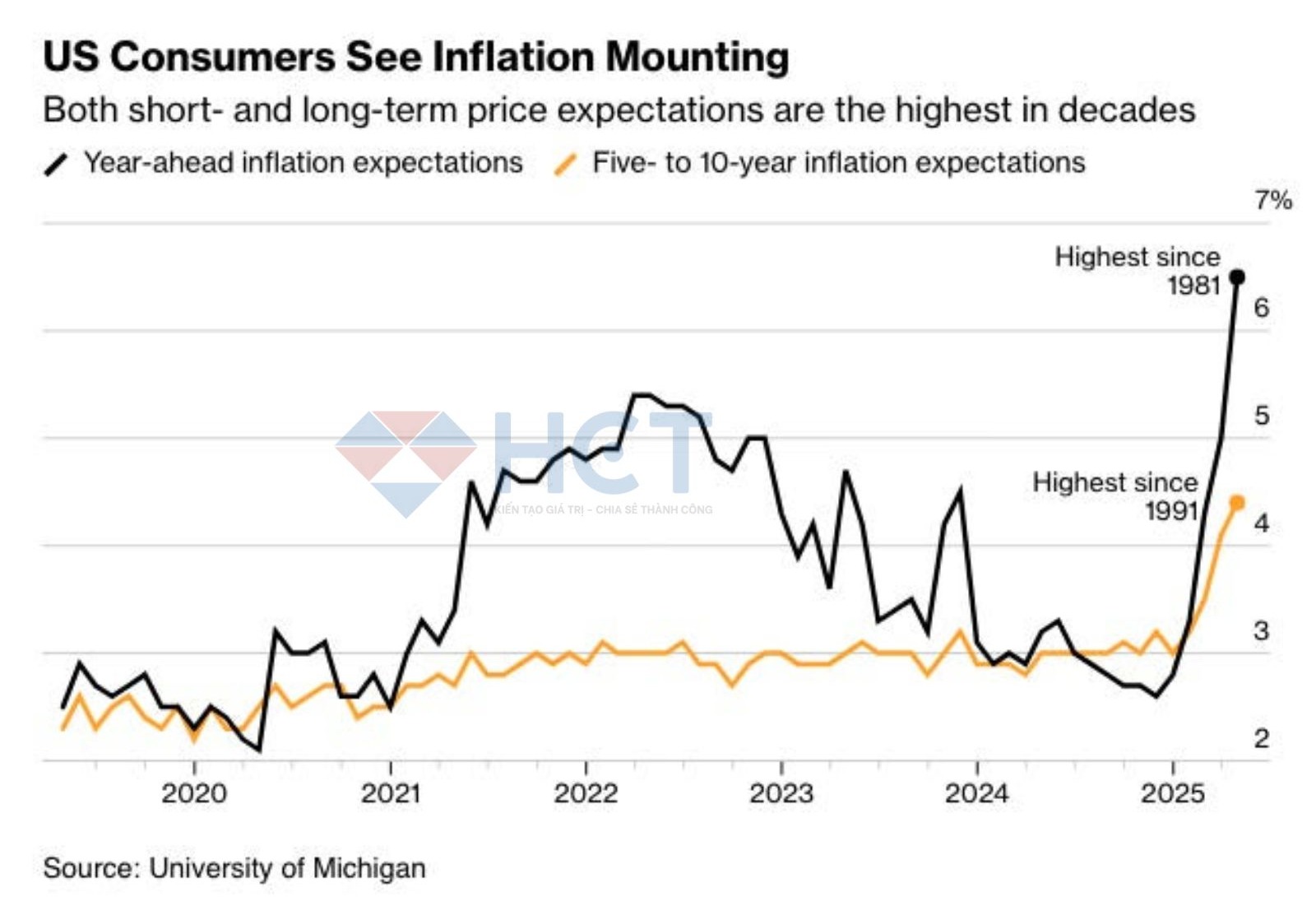

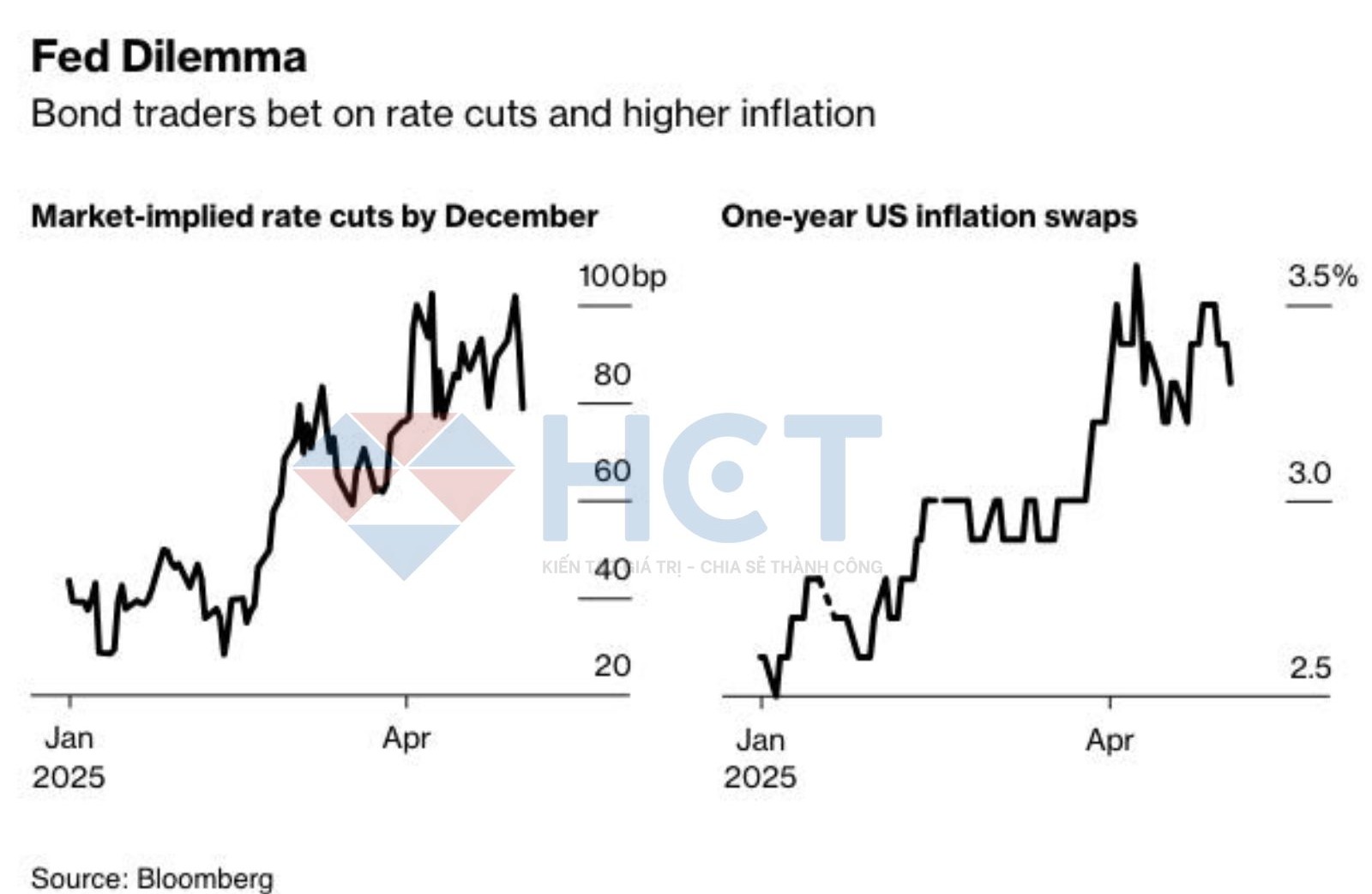

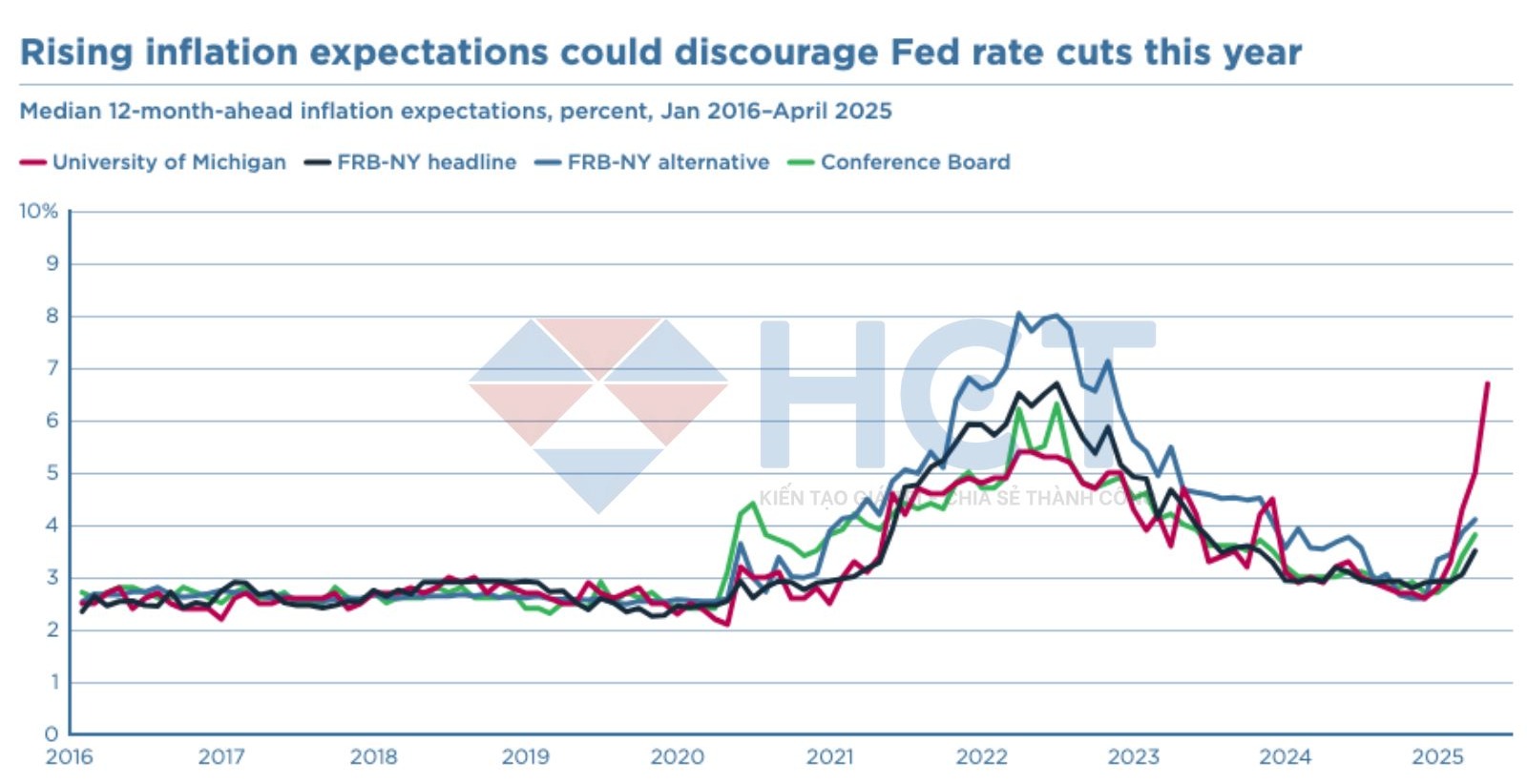

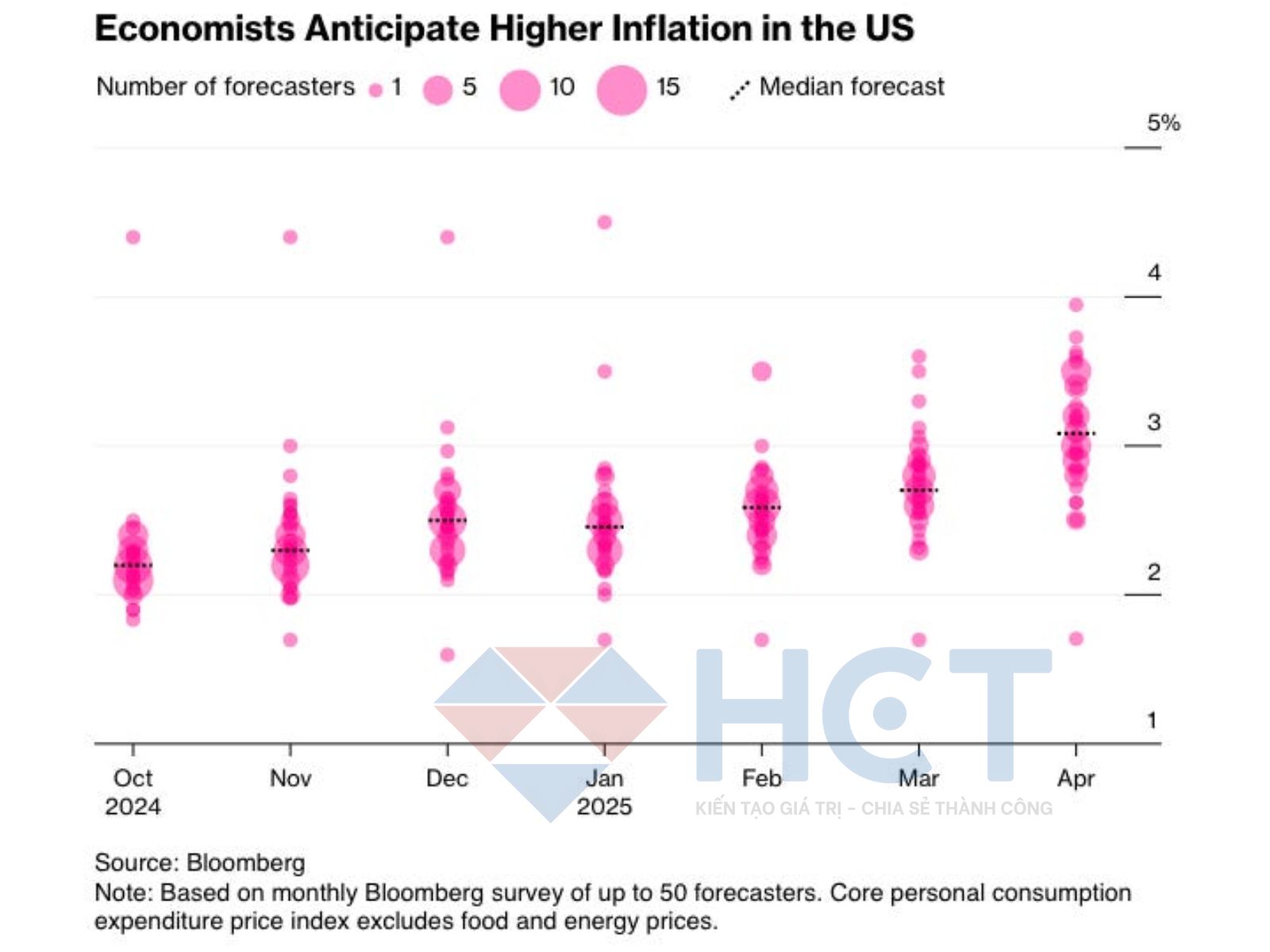

Cả thị trường hợp đồng hoán đổi lạm phát (inflation swaps) lẫn khảo sát kỳ vọng của người tiêu dùng (University of Michigan, NY Fed) đều cho thấy lạm phát kỳ vọng đã trở lại mức cao nhất kể từ đầu những năm 1990. Đây không còn là vấn đề chu kỳ – mà là triệu chứng của sự chuyển đổi cơ chế định giá trong nền kinh tế.

Tâm lý mua sắm phòng vệ: Lạm phát như một phản xạ xã hội, không còn là hiện tượng tiền tệ

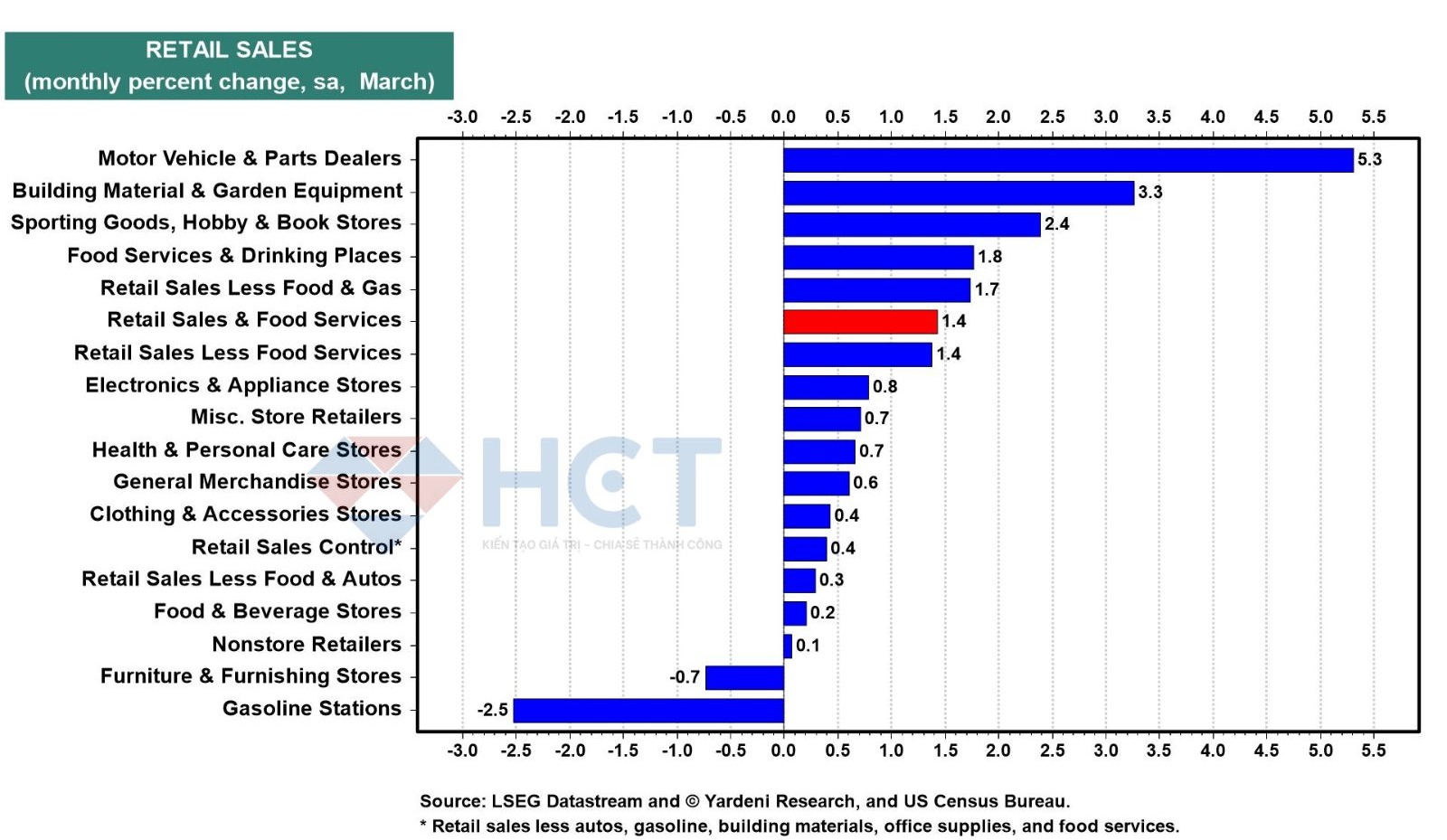

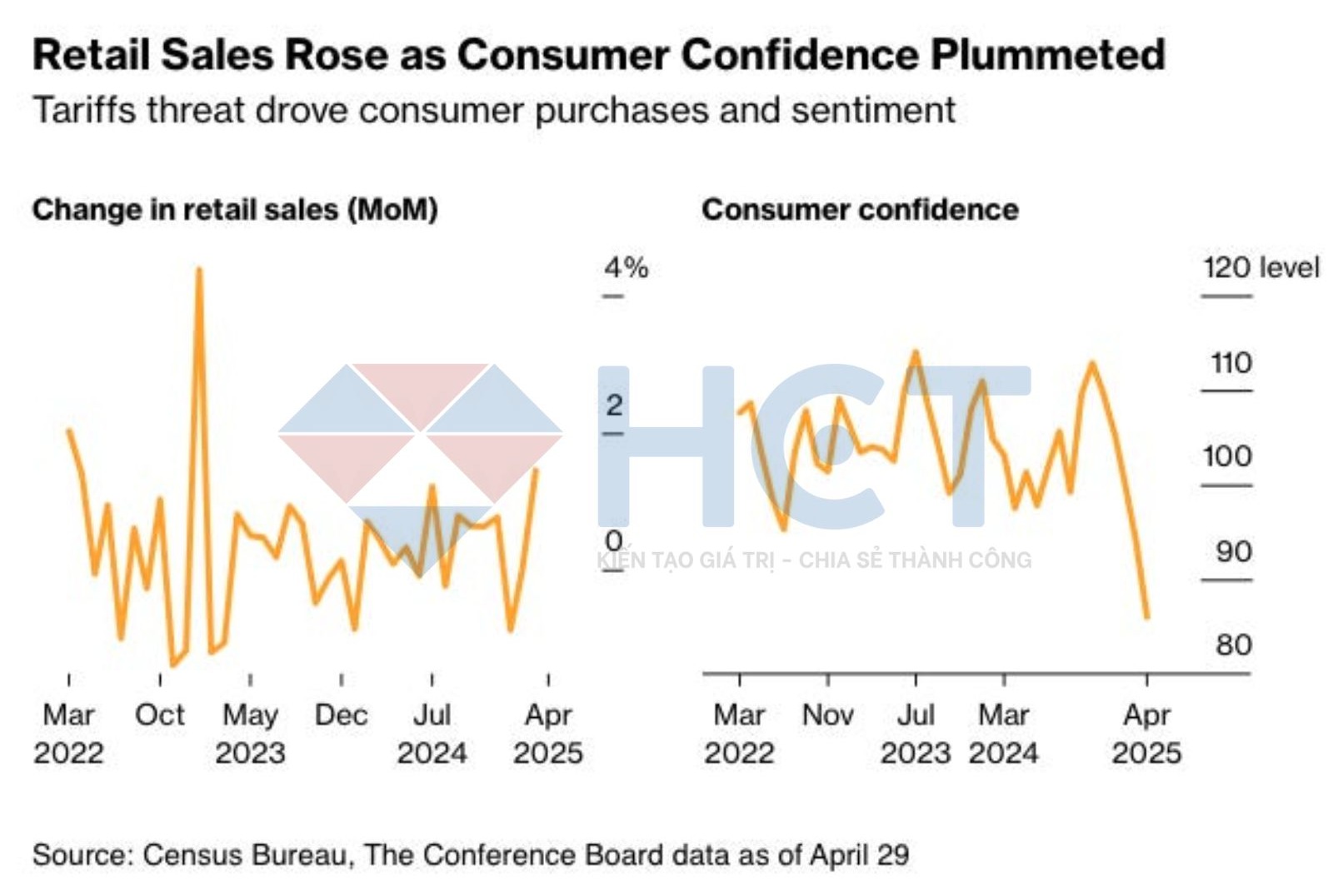

Trumpflation 2025 đánh dấu sự trỗi dậy rõ nét của tâm lý mua sắm phòng vệ (precautionary consumption) – nơi người tiêu dùng không chi tiêu vì kỳ vọng kinh tế khởi sắc, mà vì nỗi sợ giá cả tiếp tục tăng hoặc thuế quan có hiệu lực. Các mặt hàng như xe hơi, thiết bị điện tử, đồ gia dụng... ghi nhận doanh số tăng vọt, không phải vì nhu cầu bền vững mà vì người dân muốn “mua trước khi quá muộn”.

Hiện tượng này tạo ra một nghịch lý ngắn hạn: doanh số bán lẻ tăng mạnh, tạo ảo tưởng về phục hồi, trong khi niềm tin tiêu dùng tiếp tục lao dốc. Theo khảo sát từ Conference Board và Đại học Michigan, người dân không mua vì lạc quan, mà vì sợ bị tụt lại trong cuộc đua giá cả – một dấu hiệu cho thấy chi tiêu hiện tại đang vay mượn từ tương lai.

Suy giảm niềm tin kinh tế: Từ hiện tượng lạm phát đến khủng hoảng tính chính danh chính sách

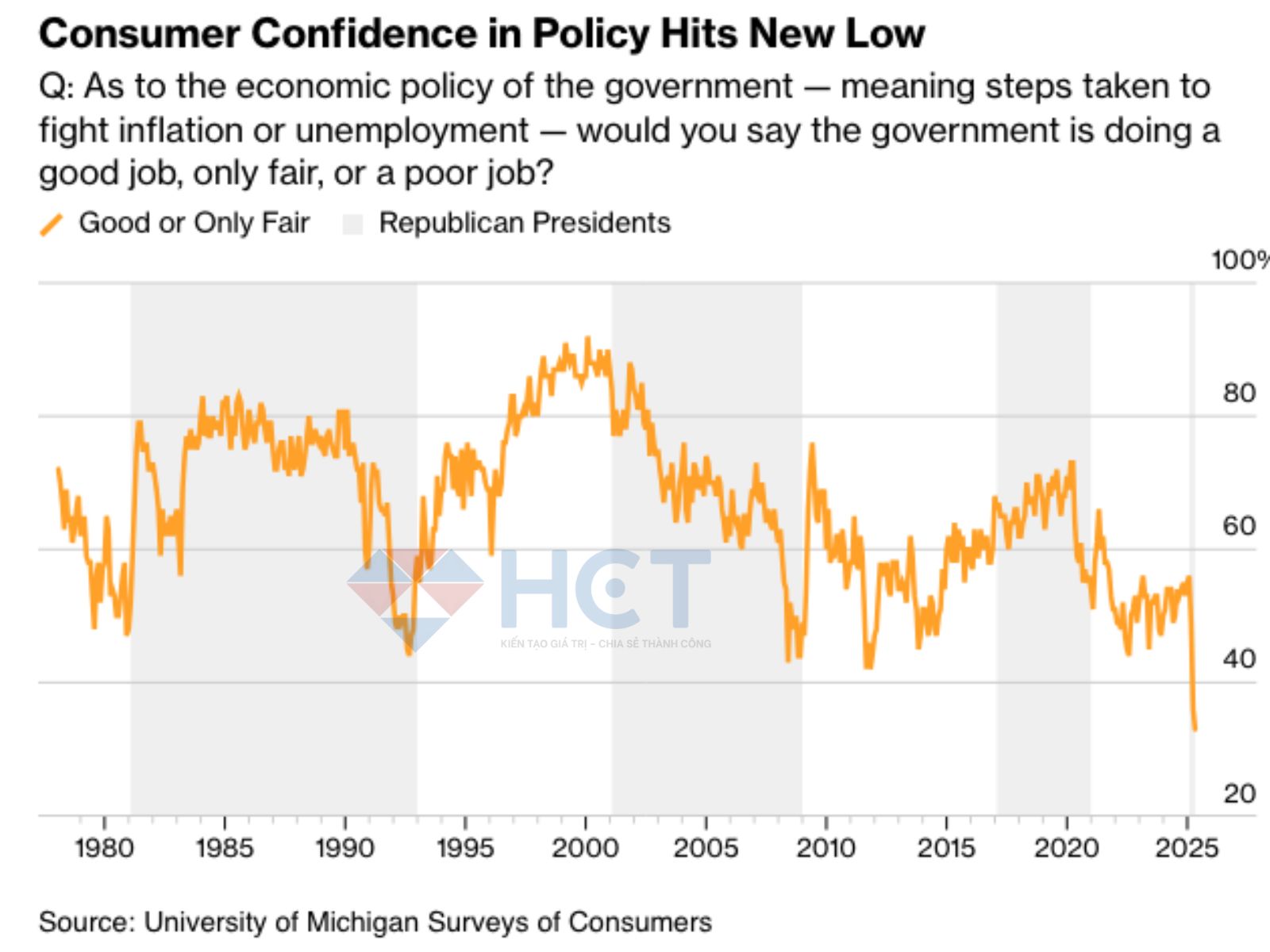

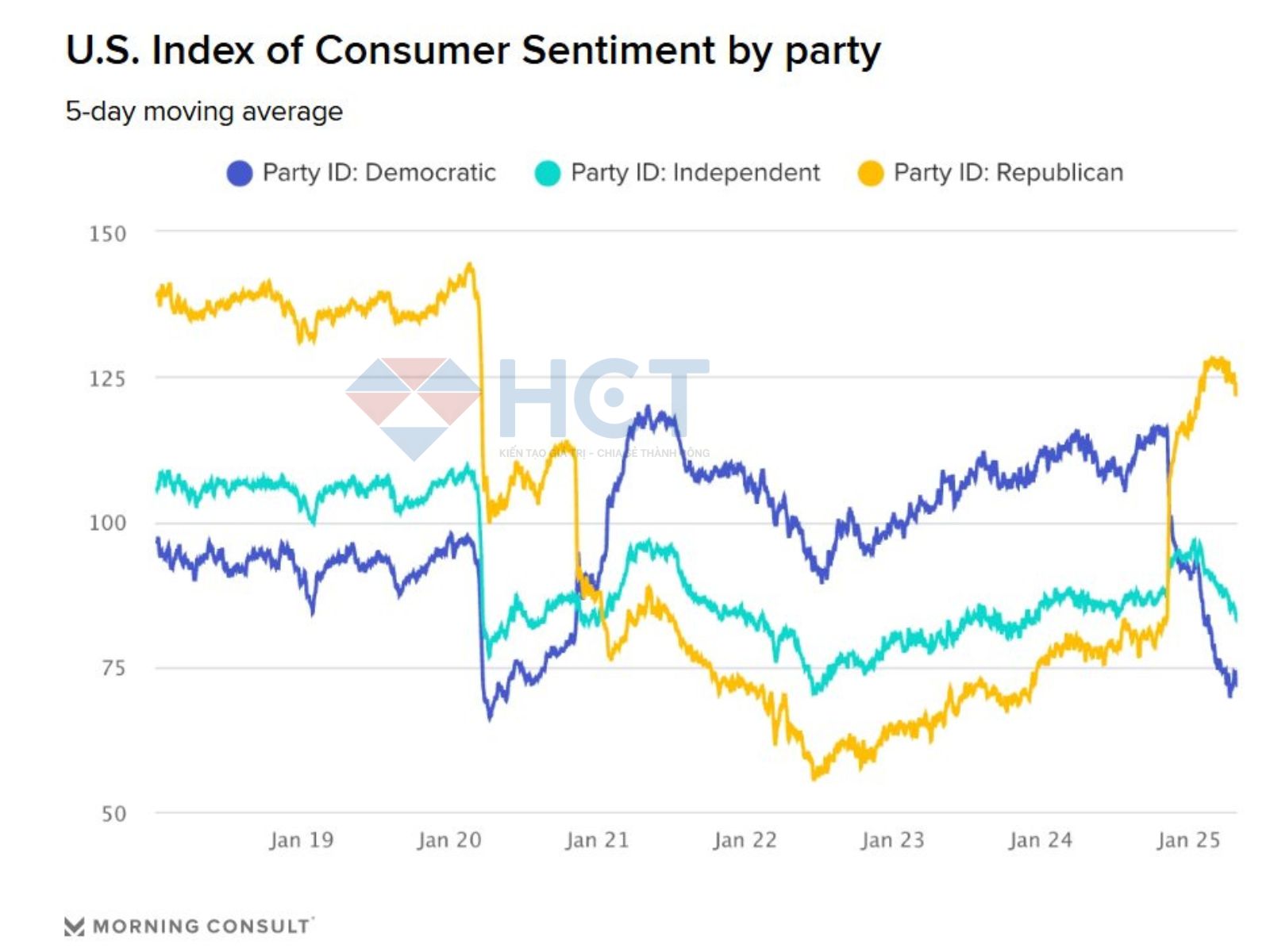

Song song với cơn sốt mua sắm, một cuộc khủng hoảng âm ỉ đang diễn ra: niềm tin kinh tế sụt giảm nghiêm trọng. Theo Đại học Michigan, mức độ hài lòng của người dân với chính sách kinh tế đã rơi xuống mức thấp nhất lịch sử – thấp hơn cả khủng hoảng tài chính 2008 và đại dịch COVID-19.

Đáng chú ý, sự bất mãn vượt ra ngoài ranh giới đảng phái, lan rộng từ cử tri Đảng Dân chủ sang cử tri độc lập, và thậm chí cả một bộ phận cử tri Cộng hòa.

Điều này phản ánh một khủng hoảng tính chính danh (legitimacy crisis) – nơi người dân không còn tin vào năng lực điều hành vĩ mô của chính phủ, đặc biệt khi thuế quan và các biện pháp Trump triển khai chưa đem lại kết quả như kỳ vọng

→ Chính quyền Trump có thể mất ủng hộ cho các chương trình nghị sự đầy tham vọng của mình từ phía Lưỡng Viện Quốc Hội do áp lực dư luận và cử tri lên các thành viên Quốc Hội

→ Phe phái Đảng của Trump có thể tổn thất về mặt chính trị cho ở cuộc bầu cử giữa kỳ tháng 11 năm sau.

Niềm tin tiêu dùng – một chỉ báo hàng đầu của chi tiêu hộ gia đình – đang giảm sút, không đơn thuần vì tranh cãi chính trị, mà do trải nghiệm thực tế về vật giá leo thang, chi phí sinh hoạt gia tăng và thu nhập bị bào mòn.

Điều này tạo ra một nghịch lý: doanh số bán lẻ tăng mạnh trong ngắn hạn – mang lại ảo tưởng về phục hồi – nhưng đồng thời cũng kéo theo sự suy giảm nghiêm trọng trong chỉ số niềm tin tiêu dùng, một chỉ báo dẫn đầu cho chi tiêu cá nhân.

Điều này cho thấy khủng hoảng niềm tin không còn chỉ là sự phản ứng chính trị, mà là hệ quả của trải nghiệm vật giá leo thang, tài chính hộ gia đình bị bóp nghẹt, và niềm tin ngày càng phai nhạt rằng chính quyền hiện tại có thể kiểm soát được các lực lượng kinh tế vĩ mô. Nói cách khác, Trumpflation đã vượt khỏi phạm vi kinh tế học và trở thành vấn đề về tính chính danh của chính sách (policy legitimacy).

→ Điều này có thể ảnh hưởng lâu dài đến các chính sách của chính quyền Trump trong việc duy trì sự ủng hộ của công chúng và khả năng điều hành các chính sách quan trọng trong suốt nhiệm kỳ thứ hai.

“Fed Trap” trong thế tiến thoái lưỡng nan: Lạm phát kỳ vọng bị “neo cao”, lãi suất khó hạ – và nguy cơ bị chính trị hóa

Trái với kỳ vọng từ giới chính trị và thị trường tài chính, Cục Dự trữ Liên bang (Fed) đến nay vẫn chưa khởi động chu kỳ cắt giảm lãi suất – không phải vì thiếu tín hiệu suy yếu từ kinh tế thực, mà vì rủi ro nghiêm trọng hơn nhiều: sự "mất neo" trong kỳ vọng lạm phát trung hạn. Đây là một tình huống điển hình mà kinh tế học tiền tệ gọi là thế tiến thoái lưỡng nan – nơi mọi lựa chọn đều mang theo hệ quả nghiêm trọng.

Một mặt, nếu Fed tiếp tục duy trì lãi suất ở mức cao để bảo vệ tính “neo cố định” của kỳ vọng lạm phát trung hạn, thì cái giá phải trả sẽ là sự suy yếu kéo dài trong thị trường tín dụng, bất động sản và tiêu dùng hộ gia đình – những trụ cột vốn đang oằn mình dưới gánh nặng chi phí vốn cao, mức tiết kiệm cạn kiệt, và niềm tin kinh tế sụt giảm. Cơn đau này sẽ càng trầm trọng nếu hiệu ứng lạm phát danh nghĩa không còn giúp tăng trưởng doanh thu hay giá tài sản.

Mặt khác, nếu Fed nhượng bộ áp lực chính trị và tài chính để sớm nới lỏng chính sách, nguy cơ tạo ra một làn sóng lạm phát thứ hai là hoàn toàn có thật – và lần này, nguy hiểm hơn cả con số CPI là yếu tố tâm lý: hiệu ứng kỳ vọng thích nghi từng được mô tả trong giai đoạn hậu Bretton Woods có thể tái xuất. Khi doanh nghiệp và người tiêu dùng tin rằng Fed sẽ luôn lùi bước trước đau đớn kinh tế ngắn hạn, hành vi giá cả sẽ trở nên tự củng cố: người bán tăng giá trước vì sợ chi phí tăng sau, người mua chấp nhận giá cao hơn vì sợ mất sức mua – và vòng xoáy lạm phát lại được tái khởi động mà không cần thêm một cú sốc cung nào.

Thêm vào đó, Fed hiện đang đối mặt với một nguy cơ bị chính trị hóa chưa từng có kể từ thời Volcker. Chính quyền Trump II được cho là đang cân nhắc bổ nhiệm một “Chủ tịch Fed trong bóng tối (shadow Fed Chair)” – người sẽ định hình dư luận và ảnh hưởng đến định hướng chính sách tiền tệ từ bên ngoài trụ sở Eccles. Tên tuổi được nhắc đến thường xuyên là Kevin Warsh, cựu Thống đốc Fed, người đã công khai chỉ trích chiến lược và uy tín của Jerome Powell trong một bài phát biểu gần đây. Sự tồn tại của một “Fed song song” có thể làm xói mòn khả năng truyền thông và tín hiệu chính sách, ngay cả khi Powell vẫn giữ ghế đến hết nhiệm kỳ vào tháng 5/2026.

Phát biểu tại Câu lạc bộ Kinh tế Chicago vào ngày 16/4/2025, Chủ tịch Fed Jerome Powell đã thẳng thắn thừa nhận rằng ngân hàng trung ương đang đối mặt với một thế lưỡng nan:

“Chúng tôi có thể rơi vào một kịch bản đầy thách thức, nơi hai mục tiêu kép – ổn định giá cả và toàn dụng lao động – mâu thuẫn trực tiếp với nhau... Nếu điều đó xảy ra, chúng tôi sẽ phải cân nhắc mức độ cách biệt với từng mục tiêu, cũng như khung thời gian khác nhau để có thể thu hẹp những khoảng cách đó.”

Powell cũng cảnh báo rằng các mức thuế quan do chính quyền Trump ban hành đang bắt đầu gây áp lực lạm phát rõ rệt:

“Rõ ràng, một phần không nhỏ trong mức tăng giá hiện nay đến từ các đợt áp thuế. Tác động này có thể chỉ là tạm thời – nhưng cũng hoàn toàn có thể kéo dài, tùy thuộc vào quy mô, độ trễ lan truyền và quan trọng nhất là khả năng giữ vững kỳ vọng lạm phát dài hạn.”

Trong phần hỏi đáp sau bài phát biểu, ông nhấn mạnh thêm:

“Thuế quan có khả năng đẩy chúng ta xa hơn khỏi cả hai mục tiêu. Đó là một thách thức kép đối với Fed, ít nhất là trong phần còn lại của năm nay.”

Điều khiến bức tranh hiện tại trở nên nguy hiểm hơn giai đoạn Trump 2017–2018 là sự lệch pha chính sách vĩ mô. Khi đó, chính sách tài khóa mở rộng (giảm thuế, tăng chi tiêu quốc phòng) đã đồng hành cùng chính sách tiền tệ lỏng lẻo, tạo ra hiệu ứng “cùng pha” thúc đẩy kỳ vọng tăng trưởng. Nhưng hiện nay, chính sách tài khóa thời Trump II đang mang tính đối kháng, tập trung vào chủ nghĩa bảo hộ và đánh thuế thay vì bơm tiền, trong khi Fed lại đứng ở thế phòng thủ.

→ Sự thiếu vắng một lực ổn định trung tâm khiến kỳ vọng thị trường trôi nổi (floating expectations) – không còn được gắn chặt vào bất kỳ cam kết chính sách nhất quán nào.

Nói cách khác, đây là một môi trường “vĩ mô phân ly” (policy decoupling macro environment), nơi cả hai trụ cột truyền thống – chính sách tài khóa và tiền tệ – không còn phối hợp để dẫn dắt nền kinh tế.

→ Trong một hoàn cảnh như vậy, niềm tin thị trường trở thành biến số dễ tổn thương nhất – và chính là kíp nổ cho những cú điều chỉnh bất ngờ trên mọi loại tài sản.

Về dài hạn, Trumpflation là biểu hiện của chủ nghĩa bảo hộ không đi kèm cải cách năng suất nội địa. Trong lịch sử, các cú sốc giá tương tự từng xảy ra trong bối cảnh mất cân đối cấu trúc (OPEC 1973, Plaza Accord 1985), nhưng chúng thường mang tính ngoại sinh. Điều đáng lo ngại là Trumpflation 2025 là một cú sốc nội sinh có chủ đích chính sách, nơi mà việc phá vỡ chuỗi cung ứng và làm suy yếu USD được xem là công cụ chiến lược thay vì hệ quả bất ngờ.

Khi khẩu hiệu "America First" dịch chuyển thành hiện thực kinh tế là "Prices First", thì hậu quả không còn nằm ở chỉ số CPI, mà nằm ở khả năng duy trì ổn định vĩ mô trong một môi trường chính sách phân cực và thiếu sự phối hợp. Sự bất mãn xã hội, phân cực chính trị và bất ổn thị trường sẽ không còn là rủi ro biên, mà trở thành biến số trung tâm trong mọi mô hình dự báo kinh tế của nước Mỹ nhiệm kỳ tới.