DIỄN BIẾN THỊ TRƯỜNG

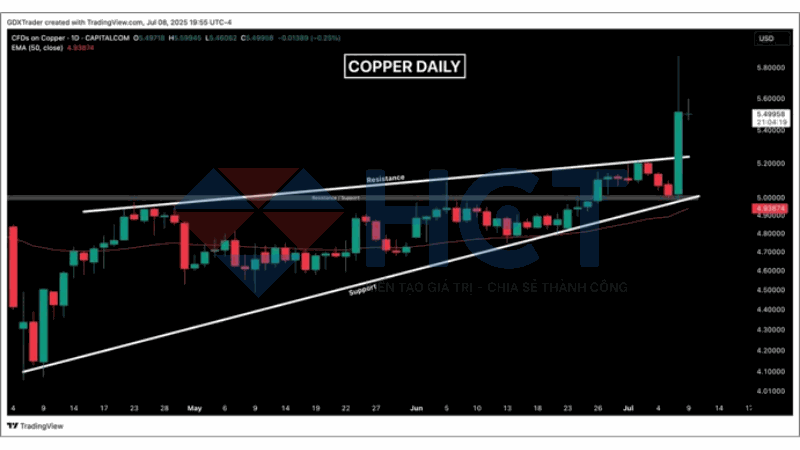

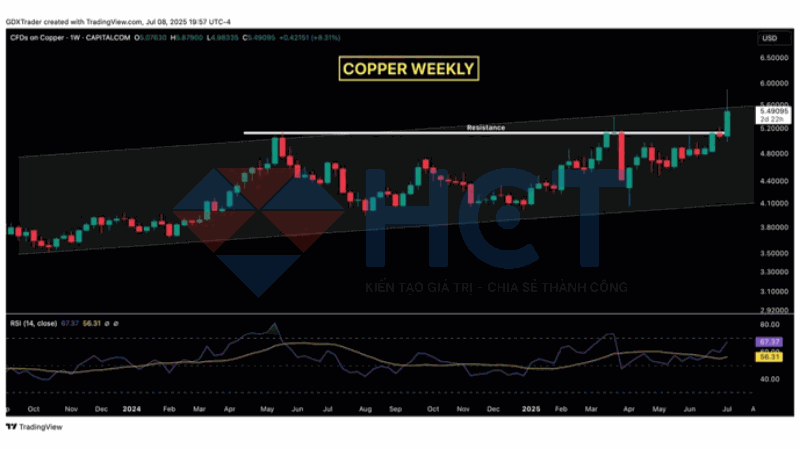

Giá đồng tăng gần 10% và phá vỡ mô hình nêm. Dù xu hướng vẫn đang tích cực, nhưng đây không phải là vùng giá tốt để mở vị thế mua mới. Thay vào đó, nên quan sát xem liệu giá sẽ tích lũy, retest hay tạo mô hình tiếp diễn mới.

KINH TẾ VĨ MÔ

Hoa Kỳ

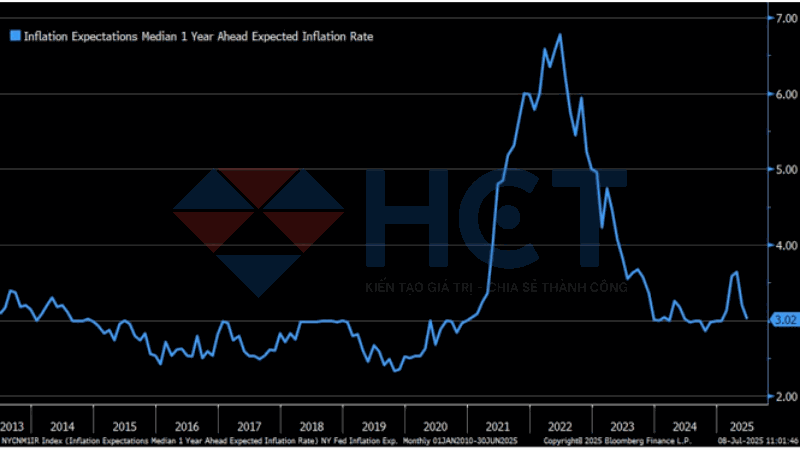

Kỳ vọng lạm phát 1 năm tại Mỹ theo khảo sát của Fed New York trong tháng 6 đã giảm xuống còn 3,02%, thấp hơn mức dự báo 3,13% và mức 3,2% của tháng trước. Đây là tín hiệu tích cực, cho thấy niềm tin của người tiêu dùng vào khả năng kiểm soát lạm phát đang được cải thiện.

Tuy nhiên, mức kỳ vọng vẫn cao hơn mục tiêu 2% của Fed, đồng nghĩa với việc áp lực giảm lãi suất mạnh trong ngắn hạn có thể bị hạn chế. Thị trường sẽ tiếp tục theo dõi các dữ liệu CPI và PPI sắp tới để xác nhận xu hướng ổn định giá.

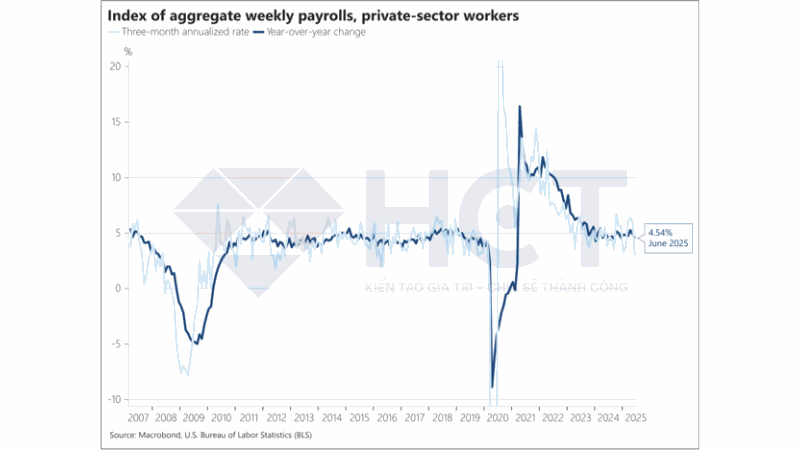

Tổng thu nhập hàng tuần của lao động khu vực tư nhân tại Mỹ – một chỉ báo tốt cho tăng trưởng thu nhập và GDP– đã tăng 4,54% so với cùng kỳ năm ngoái trong tháng 6, giảm nhẹ từ mức 4,9% trong tháng 5.

Tuy nhiên, tốc độ tăng tính theo quý đã giảm xuống còn 3%, mức thấp nhất kể từ khi nền kinh tế bắt đầu phục hồi sau đại dịch, cho thấy đà tăng trưởng thu nhập đang chậm lại do số giờ làm việc và tốc độ tăng lương theo giờ đều hạ nhiệt. Đây là yếu tố mà Fed có thể theo dõi kỹ trong bối cảnh cân nhắc chính sách lãi suất thời gian tới.

Trung Quốc

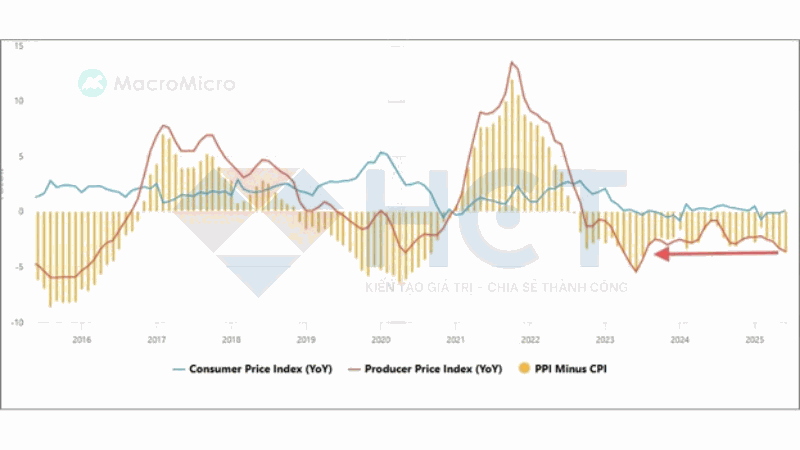

Tình trạng giảm phát giá sản xuất của Trung Quốc đang trở nên nghiêm trọng hơn, khi chỉ số PPI tháng 6 giảm -3,6% so với cùng kỳ, sâu hơn so với mức -3,3% của tháng trước và đánh dấu tháng giảm thứ 33 liên tiếp.

Trong khi đó, CPI tăng nhẹ +0,1%, cao hơn kỳ vọng (-0,1%) nhưng vẫn cho thấy cầu tiêu dùng yếu. Khoảng cách ngày càng nới rộng giữa PPI và CPI phản ánh rõ áp lực giảm giá đầu vào, đặc biệt trong bối cảnh ngành xây dựng bị ảnh hưởng bởi thời tiết xấu.

Tình trạng thiếu vắng động lực giá này là cảnh báo cho tăng trưởng kinh tế Trung Quốc, và có thể tạo áp lực buộc chính phủ phải nới lỏng chính sách hơn nữa để hỗ trợ nhu cầu nội địa.

THỊ TRƯỜNG HÀNG HÓA

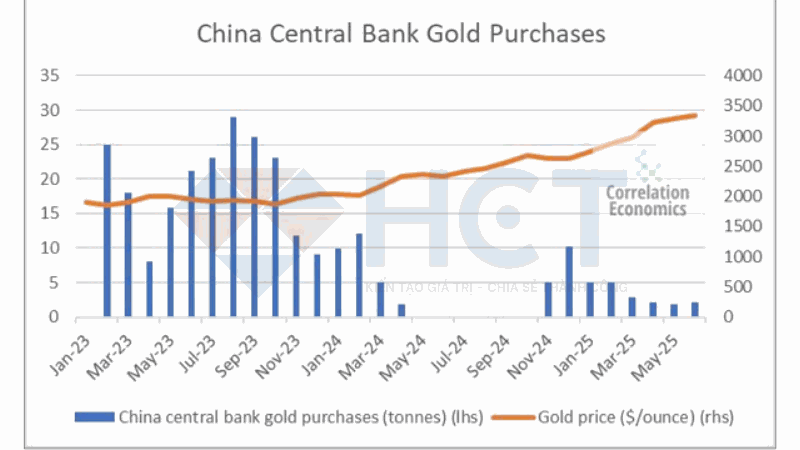

Trung Quốc đã mua thêm 2 tấn vàng trong tháng 6, tăng nhẹ so với 1 tấn trong tháng 5, đánh dấu tháng mua vào thứ hai liên tiếp sau giai đoạn tạm dừng. Mặc dù lượng mua vẫn còn thấp so với giai đoạn cao điểm giữa năm 2023, động thái này cho thấy Ngân hàng Trung ương Trung Quốc đang quay lại thị trường vàng. Xu hướng này có thể phản ánh nhu cầu gia tăng về tài sản an toàn trong bối cảnh bất ổn kinh tế toàn cầu.

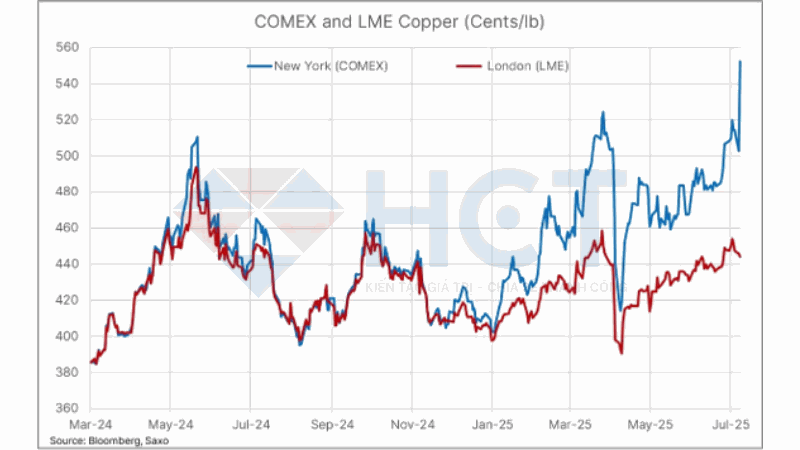

Giá đồng COMEX đã tăng vọt 40% từ đầu năm 2025, phản ứng trước đề xuất áp thuế 50% lên đồng nhập khẩu của ông Trump. Hợp đồng giao tháng gần tại New York hiện cao hơn tới 25% so với giá tại London, phản ánh lo ngại thiếu hụt nguồn cung ngắn hạn.

Nếu thuế thực sự được áp, đây sẽ là gánh nặng lớn với người tiêu dùng khi 45% nhu cầu đồng của Mỹ vẫn phụ thuộc vào nhập khẩu. Khả năng cao chính quyền sẽ chọn lộ trình tăng thuế dần để giảm sốc cho thị trường.

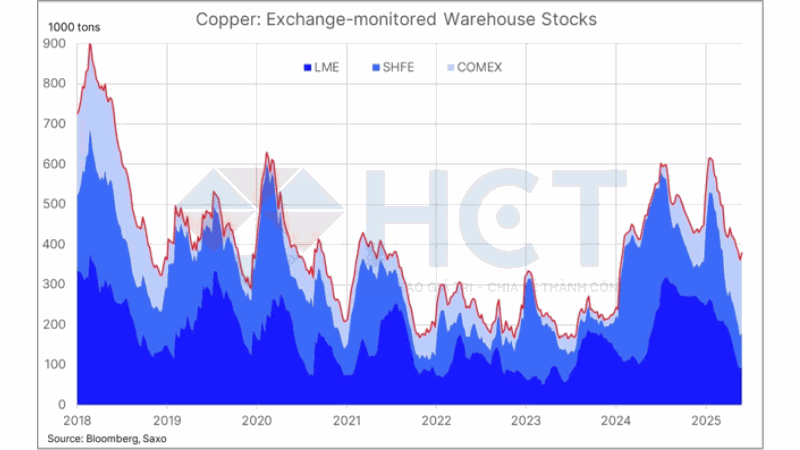

Tồn kho đồng tại CME (Mỹ) đã vọt lên 200.000 tấn, cao hơn tổng tồn kho tại London và Thượng Hải, cho thấy làn sóng chuyển dịch hàng hóa mạnh mẽ sang Mỹ trong những tháng gần đây.

Tuy nhiên, mỹ chỉ chiếm chưa tới 7% nhu cầu đồng toàn cầu, nên mức tồn kho cao này có thể sớm tạo sức ép giảm giá trong ngắn hạn. Khi khả năng áp thuế 50% chưa rõ ràng, sẽ không có thêm lô hàng lớn nào được chuyển tới New York, vì các nhà xuất khẩu cần biết rõ mức thuế để tính toán lợi nhuận. Thị trường đồng tại Mỹ đang trong trạng thái chờ đợi — dư cung cục bộ nhưng tâm lý vẫn căng thẳng vì yếu tố chính sách.

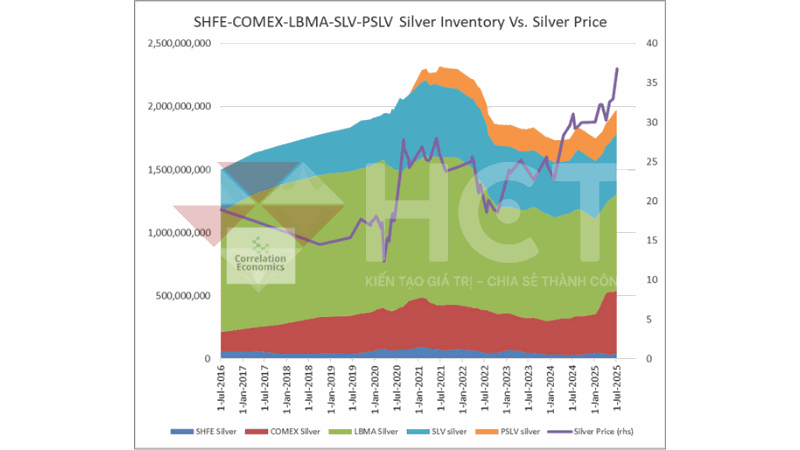

Một cơn sốt bạc đang bắt đầu hình thành. Trong khi giá bạc vừa bứt phá mạnh vượt mốc 35 USD/ounce, thì tổng lượng tồn kho bạc trên các sàn lớn (SHFE, COMEX, LBMA, SLV, PSLV) vẫn chưa phục hồi về mức đỉnh trước đó.

Điều này cho thấy sự hạn chế nguồn cung trong khi nhu cầu tăng nhanh, đặc biệt khi các quỹ ETF như SLV và PSLV gần đây ghi nhận dòng vốn tăng trở lại. Với bối cảnh dòng tiền đổ vào và xu hướng giá vượt kháng cự dài hạn, thị trường bạc có thể đang bước vào một chu kỳ tăng trưởng mới đáng chú ý.