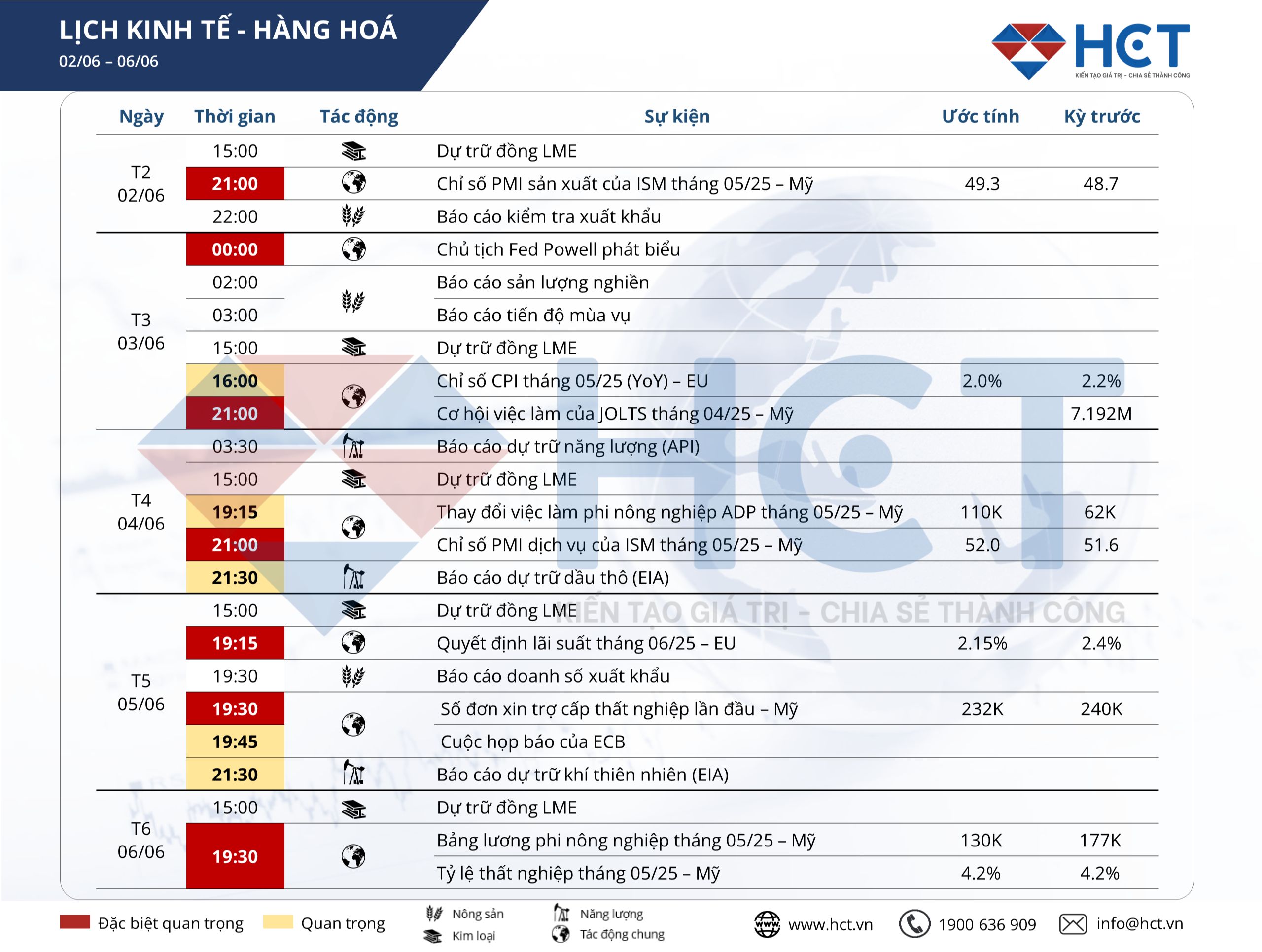

Ngày 28/5/2025, Goldman Sachs chính thức phát hành một báo cáo đánh dấu bước ngoặt quan trọng trong nhận định của tổ chức này về tác động của thuế quan đối với lạm phát Mỹ.

Sau một thời gian cảnh báo khả năng lạm phát kéo dài nếu Mỹ tăng thuế nhập khẩu, ngân hàng này đã thay đổi quan điểm – không còn lo ngại kịch bản “lạm phát cực đoan kéo dài”. Thay vào đó, GS cho rằng cú sốc giá lần này chỉ là tạm thời và có giới hạn.

Sự thay đổi này đến từ việc GS điều chỉnh lại kỳ vọng tăng trưởng, dự báo GDP Mỹ năm 2025 chỉ tăng 1%, trong khi tỷ lệ thất nghiệp sẽ tăng nhẹ lên 4.5%. Khi nền kinh tế yếu đi, áp lực giá và tiền lương cũng sẽ giảm bớt.

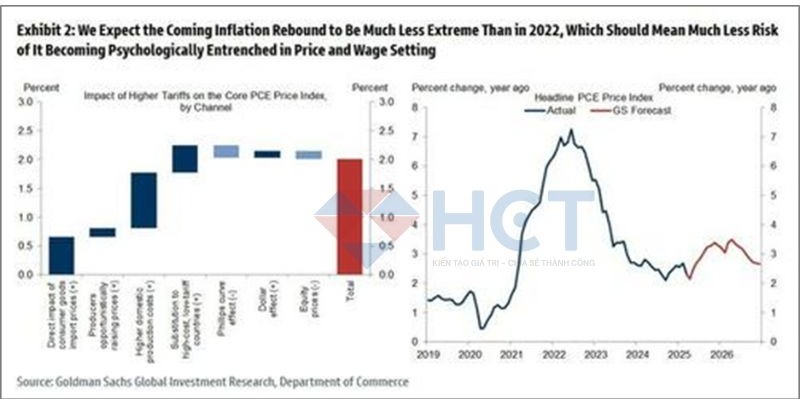

Goldman Sachs dự báo lạm phát PCE lõi có thể tăng nhẹ do thuế, nhưng sẽ không nghiêm trọng như năm 2022

Goldman đã đưa ra 3 lập luận quan trọng giải thích vì sao họ không còn lo ngại lạm phát kéo dài do thuế quan.

Thứ nhất, đợt tăng giá lần này ít dữ dội hơn so với giai đoạn 2021–2022, dự báo sẽ khó lan rộng hoặc kéo dài. Do đó, nguy cơ xảy ra hiện tượng kỳ vọng lạm phát ảnh hưởng đến hành vi tiêu dùng và tiền lương là rất thấp.

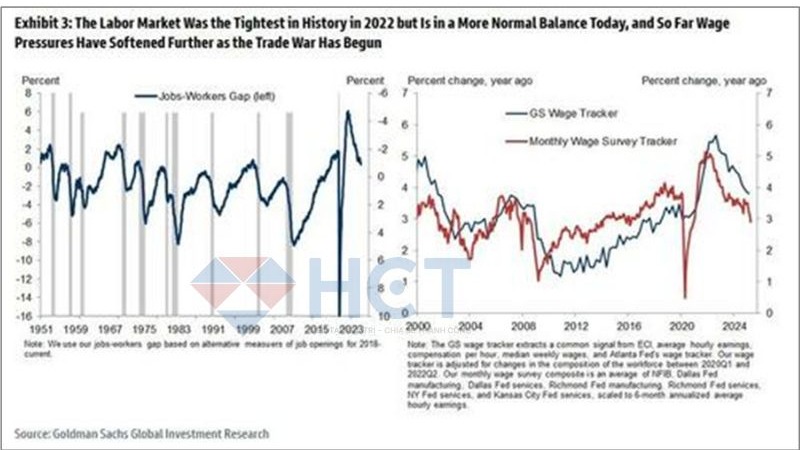

Thứ hai, thị trường lao động hiện nay đã cân bằng hơn so với giai đoạn trước. Chỉ số dự báo tăng trưởng tiền lương của Goldman đã giảm xuống 2.9%, phù hợp với mức lạm phát dưới mục tiêu 2%.

Cuối cùng, nguồn tiền dư thừa từ thời kỳ đại dịch đã cạn kiệt. Trước đây, người dân Mỹ có nhiều tiền nhờ trợ cấp nhưng ít cơ hội chi tiêu (do phong tỏa), khiến giá cả tăng mạnh. Hiện tại, sức mua không còn cao, nên doanh nghiệp không thể tăng giá tùy tiện mà không làm giảm doanh thu.

Áp lực tiền lương đang hạ nhiệt khi thị trường lao động trở lại trạng thái

cân bằng hơn

Do vậy, ngay cả khi thuế quan khiến giá cả tăng lên trong ngắn hạn, đó chỉ là cú sốc tạm thời và có thể không kéo theo chuỗi tăng giá tiếp theo.

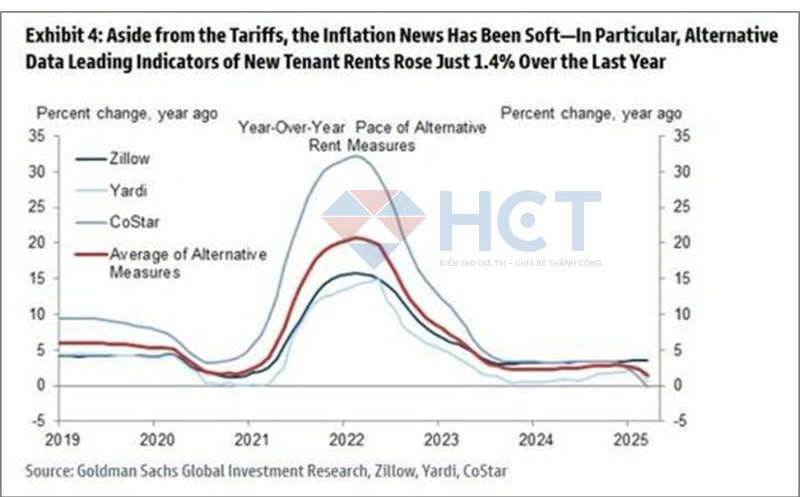

Trên thực tế, các dữ liệu gần đây về giá thuê nhà và lạm phát lõi đều đang giảm, cho thấy áp lực giá đang hạ nhiệt. Giá thuê nhà mới – nhóm chiếm tỷ trọng lớn trong rổ CPI – chỉ tăng 1.4% trong năm qua.

Lạm phát thuê nhà đang hạ nhiệt rõ rệt – chỉ tăng 1.4% trong năm qua

Với quan điểm mới này, Goldman dự báo Cục Dự trữ Liên bang (Fed) vẫn có thể thực hiện các đợt cắt giảm lãi suất sau khi tác động của thuế quan qua đi – từ đó hỗ trợ cho giá các tài sản rủi ro như chứng khoán,hàng hóa.

Câu chuyện thuế quan năm 2025, ít nhất theo góc nhìn của Goldman, không phải là ngòi nổ của một cuộc khủng hoảng giá mới, mà chỉ là một biến động tạm thời trong chu kỳ kinh tế lớn hơn.